Empresa

333 Latinoamérica

Chile

40

Publicaciones

398

Seguidores

Empresa

333 Latinoamérica

Chile

40

Publicaciones

398

Seguidores

Perspectivas económicas para el mercado porcino latinoamericano en 2022

Economía Global

El año 2021 presentó grandes desafíos para la recuperación de la economía global, luego de los estragos generados por los cierres de las economías y las restricciones derivadas de la pandemia de COVID-19.

Sin embargo, se ha evidenciado que dicha recuperación avanza, pero pierde impulso paulatinamente, exhibiendo ciertos desequilibrios.

Los efectos negativos que trajo consigo la pandemia, impactaron directamente a todos los mercados mundiales y el sector porcicultor no fue la excepción. Es por esto por lo que, se espera que las consecuencias derivadas de esta coyuntura influyan y acompañen la dinámica de nuestro sector en el corto, mediano y largo plazo.

Crecimiento

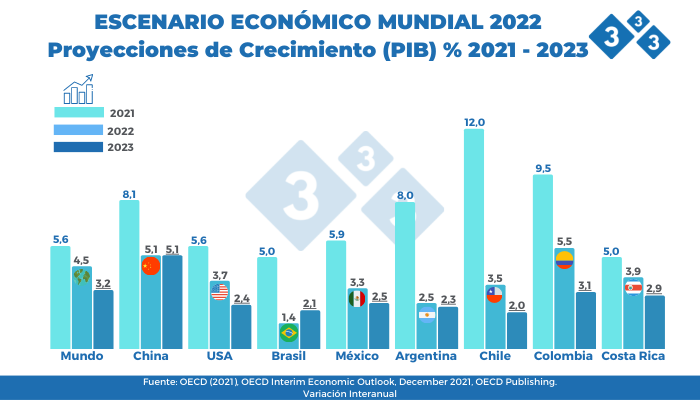

De acuerdo con las últimas proyecciones económicas publicadas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el año 2021 representó el despegue de las economías, luego de las restricciones impuestas por la pandemia, lo cual, se refleja en los elevados crecimientos del Producto Interno Bruto (PIB) en la mayoría de los países (Gráfico 1).

De hecho, se estima que, a nivel mundial, el crecimiento del PIB alcanzaría un 5.6% al finalizar 2021, mientras que las potencias, China y Estados Unidos, crecerían un 8.1 y un 5.6% en su orden. En cuanto a Latinoamérica, tenemos que el país que más crecería este año sería Chile, con un 12%, seguido de Colombia (9.5%), Argentina (8.0%), México (5.9%) y Brasil (5.0%).

Gráfico 1

Ahora bien, se estima que el despegue de la economía pierda impulso, y que en los próximos dos años la tendencia regrese a la senda de crecimiento de antes de la pandemia, ya que la demanda de bienes no alcanza a ser abastecida por las cadenas de producción.

Es así como para 2022, se proyecta un crecimiento moderado, que a nivel mundial se ubicaría en 4.5%, para China en 5.1% y para Estados Unidos en 3.7%. Asimismo, vale la pena mencionar que Colombia exhibiría el mayor crecimiento de Latinoamérica, con un 5.5% el próximo año. En ese sentido, para 2023 el crecimiento del PIB a nivel mundial se ubicaría en 3.2%, regresando así a los niveles pre pandémicos.

Inflación

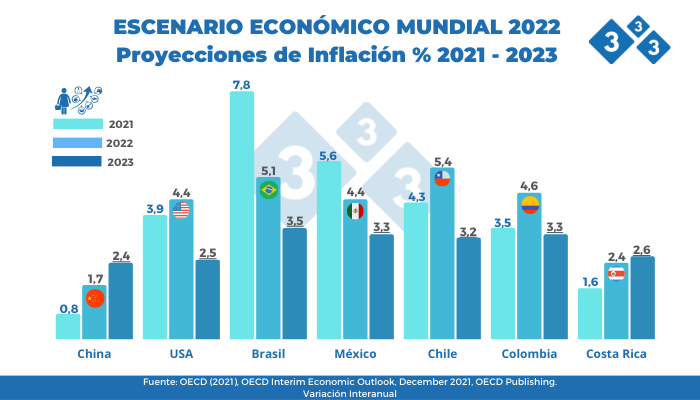

En 2021 se han observado niveles récord de inflación en todas las economías, derivados del surgimiento de presiones inflacionistas que corren el riesgo de durar más de lo que se preveía hace algunos meses. El aumento de los precios de la energía y las materias primas, están afectando, principalmente, a los hogares con bajos ingresos. Además, se han formado ciertos “cuellos de botella” en las cadenas de producción, que están generando una escasez generalizada de bienes, con el consecuente aumento generalizado de los precios.

Es así como para Estados Unidos, se proyecta una inflación de 3.9% al finalizar este año. Por su parte, Brasil ostentaría la mayor inflación de Latinoamérica con un 7.8%, seguido por México (5.6%) y Chile (4.3%) (Gráfico 2).

Gráfico 2

No obstante, según la OCDE, se prevé que la inflación alcance un punto de inflexión máximo a finales de 2021 y que esta empiece a ceder a lo largo de 2022, manteniéndose por encima de los niveles pre pandémicos. Así las cosas, se esperaría que la inflación se ubique alrededor del 3% a finales de 2023 para la mayoría de los países latinoamericanos, regresando así a los rangos de meta de inflación establecidos por los bancos centrales.

Sector Porcicultor Mundial

Indicadores globales

Según las más recientes estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), la producción mundial de carne de cerdo para 2022, alcanzaría 104.2 millones de toneladas (mt), cifra que representa un decrecimiento de 1.8% respecto a 2021 (106.1 mt). Lo anterior estaría explicado en gran medida por la disminución de la producción en China.

De otra parte, tenemos que las exportaciones globales crecerían un 2.1% respecto a 2021, pasando de 12.5 a 12.8 mt respectivamente. Asimismo, se estima un incremento de las importaciones, las cuales alcanzarían un volumen de 11.9 mt en 2022, lo cual representa un incremento de 2.2% frente a 2021. El aumento en los flujos en el comercio internacional obedecería, principalmente, a una eventual escasez de carne de cerdo al interior del gigante asiático, que podría aumentar su demanda de importaciones.

Países Productores

El primer lugar del ranking mundial de los productores de carne de cerdo en 2022 estaría ocupado por China, con una participación del 42% dentro del total general, esto a pesar de que se estima una disminución de 4.9% en su volumen de producción respecto a 2021, la cual pasaría de 46 mt a 43.8 mt en su orden (Gráfico 3).

Gráfico 3

En segundo lugar, tendríamos a la Unión Europea, con una participación de 22.7%, mientras que Estados Unidos ocuparía el tercer lugar, participando con el 12%. Para este último, se espera que su volumen de producción disminuya un 0.3% frente a 2021, pasando de 12.6 a 12.5 mt respectivamente.

Ahora bien, vale la pena mencionar la participación de Latinoamérica dentro de este ranking, pues Brasil y México ocuparían los puestos 4 y 7 respectivamente, con producciones que llegarían a los 4.5 y 1.6 mt.

Países Exportadores

Con un volumen de 5.1 mt, la Unión Europea se posicionaría como el principal exportador de carne de cerdo en 2022, con una participación del 39.9% dentro del total general. Asimismo, Estados Unidos ocuparía la segunda posición, participando con el 26.3% de las exportaciones y con un crecimiento de 2.9% respecto a 2021. Por su parte, Canadá ocuparía el tercer lugar con una participación del 12.3% (Gráfico 4).

Nuevamente destacamos la participación de Latinoamérica dentro de este ranking, ya que Brasil y México ocuparían los puestos 4 y 5, con participaciones de 10.8% y 3.1% en su orden. Mientras que Chile se ubicaría en el puesto número 7.

Los principales exportadores mundiales encontrarían apoyo en la demanda de importaciones de China y de otros países de Asia oriental, a medida que mejoren sus condiciones económicas postpandemia.

Países Importadores

El ranking de los países importadores estaría liderado por China, quien participaría con el 40% del total mundial con un volumen de 4.8 mt, cifra que a su vez representaría un incremento de 5.6% frente a 2021. En segundo lugar, tendríamos a Japón con una participación de 12%, mientras que México, además de que se posicionaría en el tercer lugar a nivel mundial participando con el 9.5% del total general, sería el mayor importador de carne de cerdo de Latinoamérica con 1.1 mt (Gráfico 4).

Resulta importante mencionar el caso de Filipinas, quien ocuparía el séptimo lugar en el ranking de importadores y que exhibirá una disminución de 25% en su volumen de producto importado. Esta menor demanda, sería consecuencia del fin de la reducción de los aranceles y de los altos volúmenes de los cupos de importación de carne de cerdo autorizados por el gobierno, a fin de paliar los efectos negativos que trajeron consigo los brotes de PPA.

Se espera también una disminución significativa de 16.7% en las importaciones de Vietnam, quien ocuparía el puesto 9 dentro del ranking mundial. Lo anterior obedecería a la recuperación de su oferta interna, y de su economía en general, luego de los devastadores efectos sufridos a raíz de la PPA y el COVID-19.

Gráfico 4

Sector Porcicultor Continentes

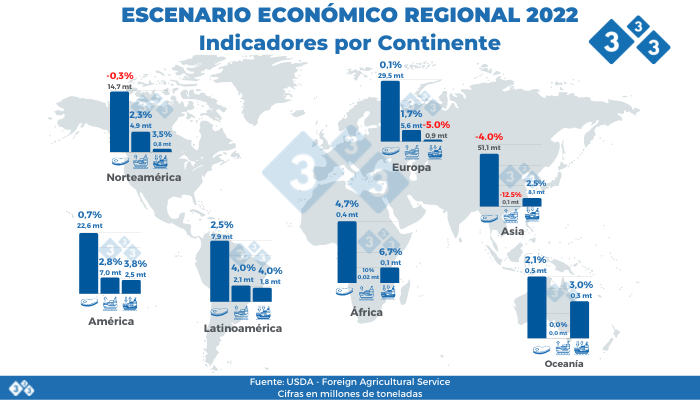

A nivel continental se destacaría Latinoamérica, cuyo crecimiento en los tres indicadores principales (producción 2.5%, exportaciones 4% e importaciones 4%), demuestra el gran dinamismo y fortaleza del sector porcicultor en la región (Gráfico 5).

Gráfico 5

En cuanto al total de América, tenemos que la producción crecería un 0.7% frente a 2021, alcanzando 22.6 mt. Mientras que para el al comercio internacional, tendríamos incrementos del 2.8% en exportaciones y de 3.8% en importaciones, con volúmenes que se ubicarían en 7 y 2.5 mt respectivamente. Vale la pena aclarar que el crecimiento de la producción estaría jalonado por Latinoamérica, ya que para Estados Unidos se estima una disminución en este indicador.

Europa crecería levemente en producción (0.1%) con un total de 29.5 mt. Asimismo, se espera un incremento en las exportaciones de 1.7%, alcanzando 5.6 mt.

Asia disminuiría su producción en un 4%, alcanzando únicamente 51.1 mt, debido al declive en la producción de China. Por otro lado, se proyecta un amento del volumen de importaciones del 2.5%, las cuales se ubicarían en 8.1 mt.

En cuanto a África y Oceanía, tenemos que aumentarían en todos sus indicadores, aunque sus volúmenes no son muy representativos en comparación a los demás continentes.

Sector Porcicultor Norteamérica

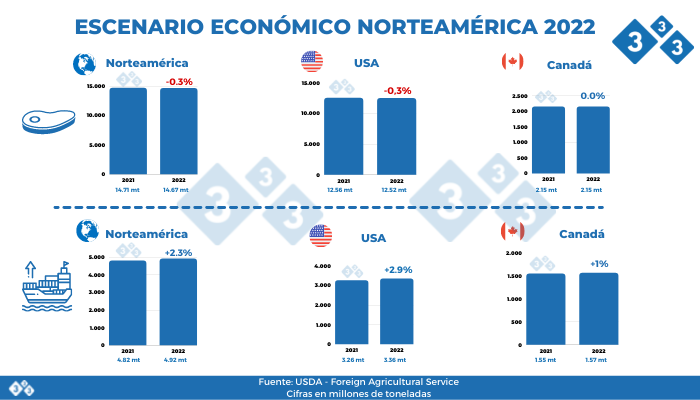

La producción total de Norteamérica alcanzaría los 14.67 mt, cifra que significa una disminución de 0.3% respecto a 2021(14.71 mt). Esta caída en la producción sería derivada de la disminución que se prevé para Estados Unidos, la cual sería de 0.3%, alcanzando un volumen de 12.52 mt. Mientras que para Canadá se proyecta una producción similar a la de 2021 (2.15 mt) (Gráfico 6).

Gráfico 6

El declive de la producción en USA, obedecería tanto a una disminución en los inventarios de cerdos, así como a las bajas intenciones de incrementar el pie de cría por parte de los productores en el último trimestre de este año, dado el aumento de los costos de producción. Asimismo, La escasez de mano de obra y las incertidumbres regulatorias en cuanto al sacrificio que limitan a los packers, mantendrían la oferta de carne de cerdo muy ajustada para el año siguiente, aunque esto sería compensado, en parte, por animales finalizados más pesados.

Por otro lado, se espera que las exportaciones norteamericanas se incrementen un 2.3%, llegando a 4.92 mt. En ese sentido, tenemos que Estados Unidos crecería un 2.9% con 3.36 mt y Canadá con 1.57 mt incrementaría su oferta exportadora en 1%.

El eventual aumento de las importaciones de China daría soporte a las exportaciones de USA, a medida que sus principales competidores redirijan sus envíos hacia otros mercados de Asia oriental como Japón y Corea del Sur.

Además, la creciente demanda mexicana y la mejora en el valor de su moneda local, apoyaría los envíos hacia ese país, que recientemente se convirtió en el principal destino de las exportaciones estadounidenses, superando por primera vez a China.

Sector Porcicultor LATAM

Producción

Con 4.5 mt, Brasil continuaría liderando la producción de carne de cerdo en Latinoamérica, con un crecimiento de 2.9% respecto a 2021(4.3 mt). Por su parte, México, quien exhibiría el mayor crecimiento de la región (4.3%), y que a su vez ocuparía el segundo lugar en cuanto a volumen de producción, alcanzaría 1.6 mt.

Por lo anterior, podríamos precisar que la expansión de las industrias de Brasil y México obedecería a una especie de “toma de ventaja”, tanto de la recuperación de sus demandas internas, de una eventual disminución del costo del alimento, de la favorabilidad de las tasas de cambio, así como de las grandes oportunidades de exportación hacia los países asiáticos.

Por su parte, tenemos que los volúmenes de producción que alcanzarían Argentina, Chile y Colombia, representarían crecimientos de 1.5%, 0.9% y 2.2% frente a 2021, en su orden.

Exportaciones

La actividad exportadora de LATAM también estaría liderada por Brasil, quien crecería un 6.6% en este indicador, alcanzando 1.4 mt en 2022. Por su parte, México exportaría un volumen de 390 mil ton, cifra que significaría un aumento de 4% respecto a 2021 (375 mil ton).

Sin embargo, se estima una disminución del orden de 3.6% para las exportaciones de Chile, quien, a raíz de la fuerte demanda interna derivada de su recuperación económica, ha incrementado tanto su producción, así como el volumen de las importaciones, con el fin de satisfacer su demanda interna. Asimismo, para Argentina, se estima una disminución de 28.6% en el volumen exportado, ya que los altos niveles de inflación, así como la creciente devaluación de su moneda, continuarían desincentivando las exportaciones, las cuales cayeron de manera importante a lo largo de 2021.

Importaciones

México se posicionaría como el principal importador de Latinoamérica con 1.12 mt, representando así un crecimiento de 2.3% frente a 2021. De otra parte, los volúmenes de importación de Chile y Colombia estarían alrededor de 180 y 120 mil toneladas, ostentando crecimientos de 2.9% y 4.3% respectivamente.

Este aumento general en las importaciones estaría explicado por los aumentos de las demandas internas, gracias a la recuperación de la actividad económica luego de los cierres generados por la pandemia. Es importante resaltar que la estimación que se tiene para República Dominicana, la cual incrementaría sus importaciones un 28.6%, sería consecuencia de la disminución de la producción local, dados los brotes de PPA que afectaron la cabaña porcina de ese país.

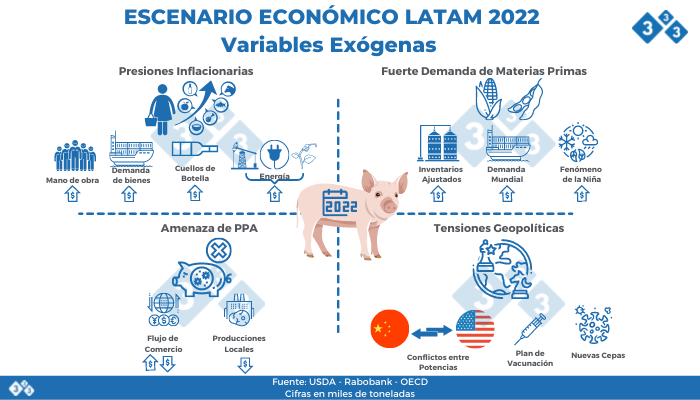

Variables Exógenas

Para el año 2022, nuestro sector se verá enfrentado a diferentes variables exógenas, que, de una manera u otra, influirán en el desarrollo de la porcicultura a nivel global. Por lo anterior, hemos identificado cuatro aspectos que serán de gran relevancia en el próximo año: las presiones inflacionarias, la demanda de materias primas, los posibles brotes de peste porcina africana y las tensiones geopolíticas (Gráfico 7).

Gráfico 7

Presiones Inflacionarias

Mano de obra

El mercado laboral continuará presentando grandes desequilibrios, ya que las personas no consiguen empleo y a las empresas les cuesta conseguir trabajadores. Esto se ve reflejado en el descenso de las tasas de ocupación de la población en la mayoría de los países. Asimismo, el aumento de los flujos migratorios también ha reducido la disponibilidad de personas para cultivar, procesar y distribuir alimentos.

No obstante, según la OCDE se espera que dichas tasas se normalicen a medida que los efectos de la pandemia disminuyan, lo que generaría un aumento de la mano de obra disponible y contribuiría a mantener un crecimiento salarial moderado.

Demanda de bienes y cuellos de botella

Si bien, la economía “despegó” nuevamente en 2021, este despegue estaría perdiendo impulso, ya que la demanda de bienes se topó con cuellos de botella en las cadenas de producción que están dando lugar a una escasez generalizada de productos.

En ese sentido, hemos visto también, cómo las interrupciones en la actividad de los puertos han aumentado el precio de los fletes marítimos y la disponibilidad de contenedores, lo que se refleja directamente en el incremento del precio de los bienes, ya que en su gran mayoría son transportados por vía marítima.

Recursos Energéticos

El alza en los precios del petróleo ha impactado directamente la producción de alimentos, al ser una materia prima fundamental para la fabricación de agroquímicos y fertilizantes como la urea, cuyo precio ha aumentado alrededor de un 63% este año.

Además, los altos precios de la energía y la escasez de combustibles continuarían limitando la fabricación de materiales clave y bienes intermedios. En general, las perturbaciones en los mercados de energía, alimentos y materias primas aumentaron los precios en 2021 y continuarán haciéndolo en 2022.

Fuerte Demanda de Materias Primas

Los precios de las materias primas se mantendrán elevados en 2022, con existencias ajustadas y una fuerte demanda que dará soporte a los precios, manteniendo una tendencia al alza.

Además, a raíz del precio elevado de los combustibles fósiles, una mayor demanda de biocombustibles presionaría los precios del maíz al alza, dada la menor disponibilidad del grano necesario para abastecer la demanda de alimento balanceado.

Asimismo, los riesgos climáticos derivados del fenómeno de la niña podrían ejercer una presión alcista adicional hacia las materias primas. En ese sentido, el clima impredecible y desfavorable, ha sido reportado por la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) como causa de expectativas reducidas de cosechas y de la disminución de la producción de alimentos.

Peste Porcina Africana

Inevitablemente, el panorama productivo para la producción mundial de carne de cerdo continuará desarrollándose bajo la amenaza de los brotes de PPA en el año 2022.

Sin embargo, gracias al trabajo preventivo y a las estrictas medidas de bioseguridad, se ha logrado mantener al continente americano libre de la enfermedad, a excepción de República Dominicana, cuya situación se encuentra controlada por el momento.

Así las cosas, si se presentasen brotes de PPA en nuestra región, estos impactarían fuertemente las producciones locales, así como el flujo de comercio internacional.

Tensiones Geopolíticas

El surgimiento de conflictos entre las principales potencias mundiales, condicionarían el restablecimiento de los flujos en el comercio, luego de las reaperturas y la recuperación económica postpandemia.

Por otra parte, la escasez de vacunas y los retrasos en la distribución para completar los esquemas de vacunación afectarían en gran medida la recuperación económica principalmente en los países más pobres. Además, la repentina aparición de nuevas cepas, como la variable ómicron, generarían incertidumbre y desestabilizarían los mercados de capitales, causando una reacción en cadena que truncaría la ya frágil recuperación de la economía mundial.

Consideraciones Finales

A lo largo de su historia, el sector porcicultor se ha caracterizado por su gran resiliencia al enfrentar los grandes desafíos derivados de diferentes coyunturas. Si bien, el reto que tenemos ahora es quizá uno de los más grandes de sortear, ya que involucra la recuperación de todos los sectores de la economía a nivel global, confiamos en que nuestro sector saldrá una vez más adelante, y lo mejor, completamente fortalecido. Esto iría de la mano con una mejora sustancial en los indicadores de eficiencia y productividad, que permitirán seguir posicionando la carne de cerdo en los mercados mundiales como una proteína asequible, económica, inocua y preferida por los consumidores finales.

Por último, consideramos que, a pesar de la difícil situación coyuntural por la que atraviesa la economía en la actualidad, se perfila un muy buen año 2022 para la porcicultura mundial y en especial para Latinoamérica.

Puedes descargar aquí la presentación de nuestro live del pasado 14 de diciembre:

Contacto:

Contacta con nosotros a través del siguiente formulario.