Sản xuất thịt heo có xu hướng giảm

Mặc dù sản xuất thịt heo của Liên minh châu Âu (EU) tăng trong giai đoạn 2024–2025 (nhờ sự phục hồi của đàn heo nái sinh sản trong năm 2024), các mô hình chăn nuôi heo thâm canh nhiều khả năng sẽ tiếp tục đối mặt với sự chỉ trích ngày càng gia tăng từ xã hội trong những năm tới. Sản xuất thịt heo EU được dự báo sẽ tiếp tục giảm, do tác động đồng thời của việc áp dụng các quy định nghiêm ngặt hơn về phúc lợi động vật và môi trường tại một số quốc gia thành viên, cũng như cơ hội xuất khẩu thu hẹp (đặc biệt là do nhu cầu từ Trung Quốc suy giảm). Dịch tả heo châu Phi (ASF) được giả định là vẫn hiện diện trong EU, song không xảy ra các đợt bùng phát lớn hay mất kiểm soát.

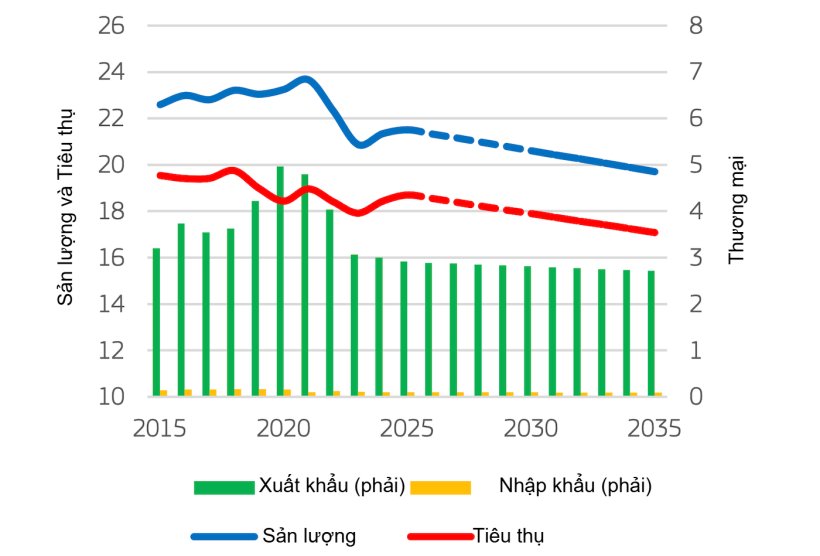

Theo đó, sản xuất thịt heo EU được dự báo giảm trung bình 0,75%/năm từ nay đến 2035 (tương đương giảm khoảng 1,54 triệu tấn vào năm 2035 so với giai đoạn 2023–2025). Tuy nhiên, mức suy giảm không đồng đều giữa các khu vực. Cụ thể, sản xuất có thể giảm mạnh hơn tại Tây Âu (Hà Lan, Bỉ, Đức và Pháp), trong khi Tây Ban Nha vẫn có khả năng tiếp tục mở rộng sản lượng.

Triển vọng tiêu thụ thịt heo kém khả quan

Tại EU, những lo ngại về môi trường và xã hội liên quan đến sản xuất thịt heo có thể tiếp tục làm giảm mức độ ưa chuộng của người tiêu dùng. Bên cạnh đó, hàm lượng chất béo tương đối cao của thịt heo so với các loại thịt khác cũng có thể khiến một bộ phận người tiêu dùng ít thiện cảm hơn. Dù thịt heo vẫn là loại thịt có giá rẻ nhất, mức tiêu thụ thịt heo bình quân đầu người tại EU được dự báo giảm từ 23,3 kg/năm xuống còn 21,8 kg/năm vào năm 2035, phù hợp với xu hướng suy giảm nguồn cung trong khu vực.

Trong thập kỷ qua, EU chỉ nhập khẩu một lượng nhỏ thịt heo (khoảng 100.000–150.000 tấn/năm), trong đó khoảng 70% đến từ Vương quốc Anh. Xu hướng nhập khẩu thịt heo giảm kéo dài được dự báo sẽ tiếp diễn, với mức giảm trung bình 1,2%/năm, đưa lượng nhập khẩu xuống còn khoảng 90.000 tấn vào năm 2035.

Xuất khẩu giảm do nhu cầu từ Trung Quốc thấp hơn

Nhu cầu nhập khẩu thịt heo toàn cầu được dự báo duy trì ổn định ở mức 10,5 triệu tấn trong giai đoạn từ nay đến 2035. Trong thời gian này, năng lực sản xuất tại Trung Quốc và Việt Nam được kỳ vọng sẽ phục hồi, dẫn đến nhu cầu nhập khẩu giảm từ một số thị trường xuất khẩu chủ chốt của EU, dù ASF vẫn tiếp tục xảy ra. Ngược lại, nhu cầu nhập khẩu có thể tăng tại một số khu vực ở châu Phi và châu Á (ví dụ như Malaysia). Trong giai đoạn 2025–2035, Vương quốc Anh có thể trở thành thị trường xuất khẩu đơn lẻ lớn nhất của thịt heo EU (thay thế Trung Quốc), dù nhu cầu tại Anh được dự báo tương đối ổn định trong cùng kỳ.

Nhu cầu thịt heo của Trung Quốc giảm trong thập kỷ tới có thể làm gia tăng cạnh tranh từ Hoa Kỳ, Canada và Brazil tại các thị trường châu Á khác. Giá thịt heo EU được dự báo duy trì quanh mức 2.000 EUR/tấn từ nay đến 2035, tương đương mức lịch sử, nhưng vẫn cao hơn giá của các nhà sản xuất Brazil và Canada. Sau khi xuất khẩu giảm trong năm 2025, xuất khẩu thịt heo EU có thể giảm trung bình 1,0%/năm đến năm 2035 (tương đương giảm khoảng 280.000 tấn). Hệ quả là thị phần xuất khẩu thịt heo toàn cầu của EU có thể giảm từ 28,5% xuống còn 26%.

Ngày 16 tháng 12 năm 2025/ Ủy ban Châu Âu/ Liên minh Châu Âu.

https://agriculture.ec.europa.eu