Die Zukunft der Rentabilität in der Schweineproduktion: Teil 3 – Precision Harvesting und Gewinnkurve pro Kilogramm

06-Jul-2026 (vor 20 Tage)

In jedem Nutztierhaltungssystem ist die abschließende Produktionsphase – die Schlachtung bzw. Vermarktung – der Punkt, an dem biologische Leistung zur wirtschaftlichen Realität wird. Allerdings werden Vermarktungsentscheidungen häufig nach einem starren, einheitlichen Schema getroffen, als würde jedes Schwein denselben Wert pro Kilogramm erzielen. Doch in der Praxis könnte nichts weiter von der Realität entfernt sein.

Da sich Schweine hinsichtlich Wachstumsrate, Futterverwertung, Gesundheitszustand und Mortalitätsrisiko unterscheiden, verursacht jedes Kilogramm, das ein Schwein zulegt, unterschiedliche Kosten.

Und da Schlachtunternehmen je nach Gewicht und Schlachtkörperqualität Zu- und Abschläge anwenden, erzielt jedes Kilogramm auch einen anderen Erlös.

Die Erkenntnis ist einfach, aber weitreichend:

Jedes Schwein weist ein individuelles Gewinnprofil auf; folglich hat auch jedes Kilogramm einen individuellen Wert.

Dieser abschließende Beitrag der Artikelreihe stellt das Konzept des Precision Harvesting vor, einen Ansatz, bei dem Schweine nicht allein nach ihrem Endgewicht, sondern nach ihrem maximalen wirtschaftlichen Wert vermarktet werden. Dies geschieht durch:

- die Erfassung der Gewinnunterschiede pro Kilogramm

- deren Visualisierung und

- die Nutzung der daraus gewonnenen Erkenntnisse zur Bestimmung des optimalen Zeitpunkts für die Vermarktung der Tiere.

Warum variiert der Gewinn pro Kilogramm?

Nach herkömmlicher Auffassung geht man davon aus, dass, sobald ein Schwein das Schlachtgewicht erreicht hat, jedes zusätzliche Kilogramm ungefähr den gleichen Gewinnbeitrag liefert. Doch drei Faktoren widerlegen diese Annahme:

1. Die Kosten pro Kilogramm verändern sich mit zunehmendem Gewicht der Schweine

In der frühen Mastphase beschleunigt sich das Wachstum, sodass der Gewinnzuwachs pro Kilogramm besonders hoch ist. Mit zunehmender Reife des Schweins verlangsamt sich das Wachstum, und damit beginnt auch der Gewinnzuwachs zu sinken, weil es:

- länger im Stall bleibt und dadurch die Fixkosten steigen (z. B. Energie, Arbeit, Abschreibungen)

- mehr Futter pro Kilogramm Gewichtszunahme verbraucht.

Dies gilt insbesondere für Schweine mit unterdurchschnittlicher Wachstumsleistung, da nicht nur die oben genannten Faktoren stärker ins Gewicht fallen, sondern sie zudem einen Platz im Stall blockieren, der von einem effizienteren Tier genutzt werden könnte. Daher kann ein „günstiges Kilogramm“ bei 110 kg zu einem „teuren Kilogramm“ bei 130 kg werden.

2. Die Mortalität beeinflusst die Kostenstruktur

Ein Schwein, das in der späten Mastphase verendet, verursacht erhebliche Kosten, da der Großteil der Aufwendungen bereits angefallen ist. Die verbleibenden Tiere müssen diese Verluste „mittragen“.

Dadurch steigen die Kosten pro Kilogramm in der Endgruppe – oft sogar erheblich.

3. Schlachtunternehmen zahlen nicht für jedes Kilo den gleichen Preis

Abrechnungsmasken mit Zu- und Abschlägen, basierend auf Gewichtsklasse, Magerfleischanteil und Rückenspeckdicke, bedeuten:

- Einige Kilogramm bringen mehr Erlös ein.

- Einige Kilogramm bringen weniger Erlös ein.

- Einige Kilogramm führen aktiv zu Verlusten.

Wenn man variable Kosten pro Kilogramm mit variablem Wert pro Kilogramm kombiniert, ergibt sich eine Gewinnkurve, die zunächst steigt, ihren Höhepunkt erreicht und anschließend wieder abfällt. Selbst Produzenten, die nicht nach einer Abrechnungsmaske verkaufen, haben variable Kosten pro Kilogramm, sodass auch der Gewinn pro Kilogramm variabel ist.

Das Ziel des Precision Harvesting ist es, diesen Höhepunkt zu identifizieren und die Schweine genau dann zu schlachten, wenn sie ihn erreichen.

Das Kernwerkzeug: die „Geschichte“ jedes einzelnen Schweins nachverfolgen

Precision Harvesting basiert auf einem grundlegenden Prinzip:

Man kann den Gewinn erst dann optimieren, wenn man die Variabilität misst.

Für den Einstieg sind lediglich erforderlich:

- Einzelgewichte (oder Gewichte von Kleingruppen)

- eine verlässliche Schätzung des Futterverbrauchs in verschiedenen Mastabschnitten

- der durchschnittliche Zeitpunkt von Tierverlusten

- die Zu- und Abschläge des jeweiligen Schlachthofs

- eine einfache Tabellenkalkulation

Mit diesen Daten lassen sich zwei äußerst nützliche visuelle Werkzeuge erstellen: eine Gewinneffizienzgrenze (Profit Frontier) und eine Vermarktungsmatrix auf Einzeltierebene (Pig-Level Harvest Map).

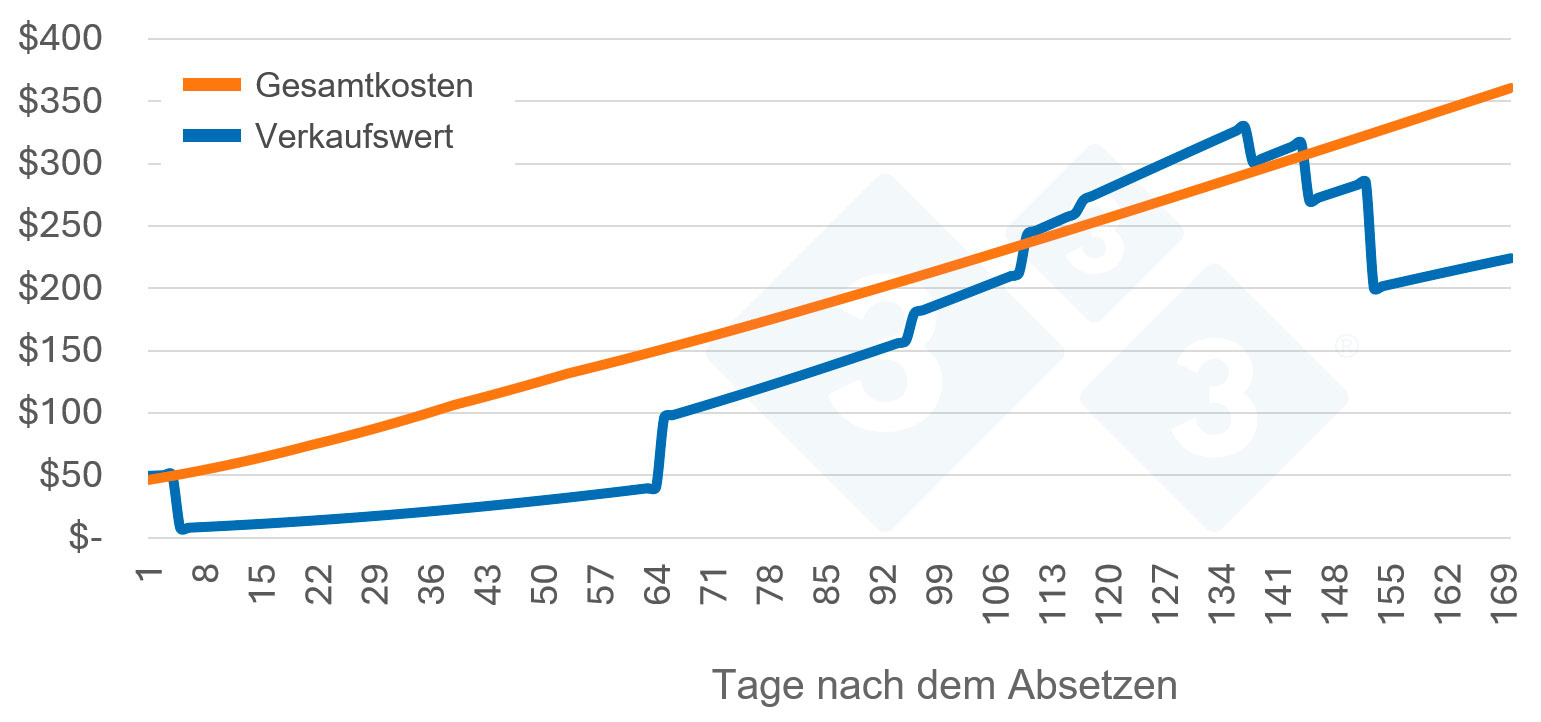

Werkzeug 1: die Gewinneffizienzgrenze

Die Gewinneffizienzgrenze ist eine Kurve, die Folgendes darstellt:

- die geschätzten Kosten zur Produktion jedes zusätzlichen Kilogramms

- den erwarteten Preis für diese Kilogramm

- den daraus resultierenden Gewinn (oder Verlust) pro Kilogramm über den gesamten Gewichtsbereich

Produzenten können eine einfache Version in drei Schritten erstellen:

Schritt 1: Schätzung der Kosten pro Kilogramm über die gesamte Endmastperiode

Die Tabelle könnte etwa so aussehen:

| Gewichtsbereich | FCR | Gesamtkosten pro kg Gewichtszuwachs |

|---|---|---|

| 80–100 kg | 2,5 | niedrig |

| 100–115 kg | 2,9 | mittel |

| 115–130 kg | 3,4 | hoch |

Berücksichtigen Sie die Auswirkungen der Mortalität, indem Sie anteilige Kosten pro überlebendem Schwein einrechnen, und berechnen Sie eine tägliche Grenzkostenkurve.

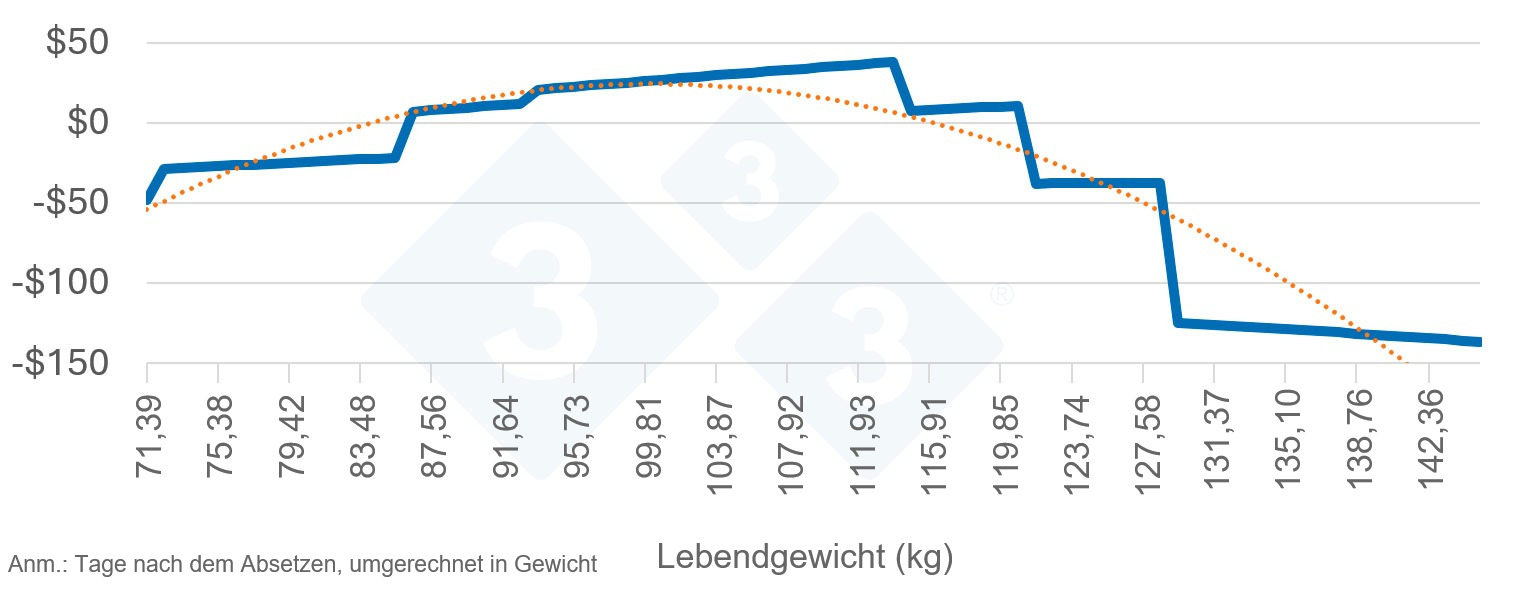

Schritt 2: Einbeziehung der Wertkurve des Schweins

Dabei kann Folgendes berücksichtigt werden:

- Verkaufserlös in Abhängigkeit vom Gewicht

- Preiszu- oder -abschläge des Schlachthofs

Schritt 3: Darstellung des Gewinns pro Kilogramm für jeden Gewichtspunkt

Typischerweise ergibt sich dabei folgender Verlauf:

- steigender Gewinn, wenn sich die Schweine dem optimalen Schlachtgewicht nähern

- ein Plateau im Bereich des maximalen Gewinns

- sinkender Gewinn, wenn die Futterverwertung schlechter wird und Preisabschläge des Schlachtunternehmens zunehmen

Diese Kurve zeigt den ökonomisch optimalen Vermarktungszeitpunkt und nicht den biologisch optimalen. Sie können auch die tatsächlichen Vermarktungsergebnisse in diese Kurve eintragen, um zu beurteilen, wie nahe Ihre Ergebnisse am Optimum liegen (Abb. 3).

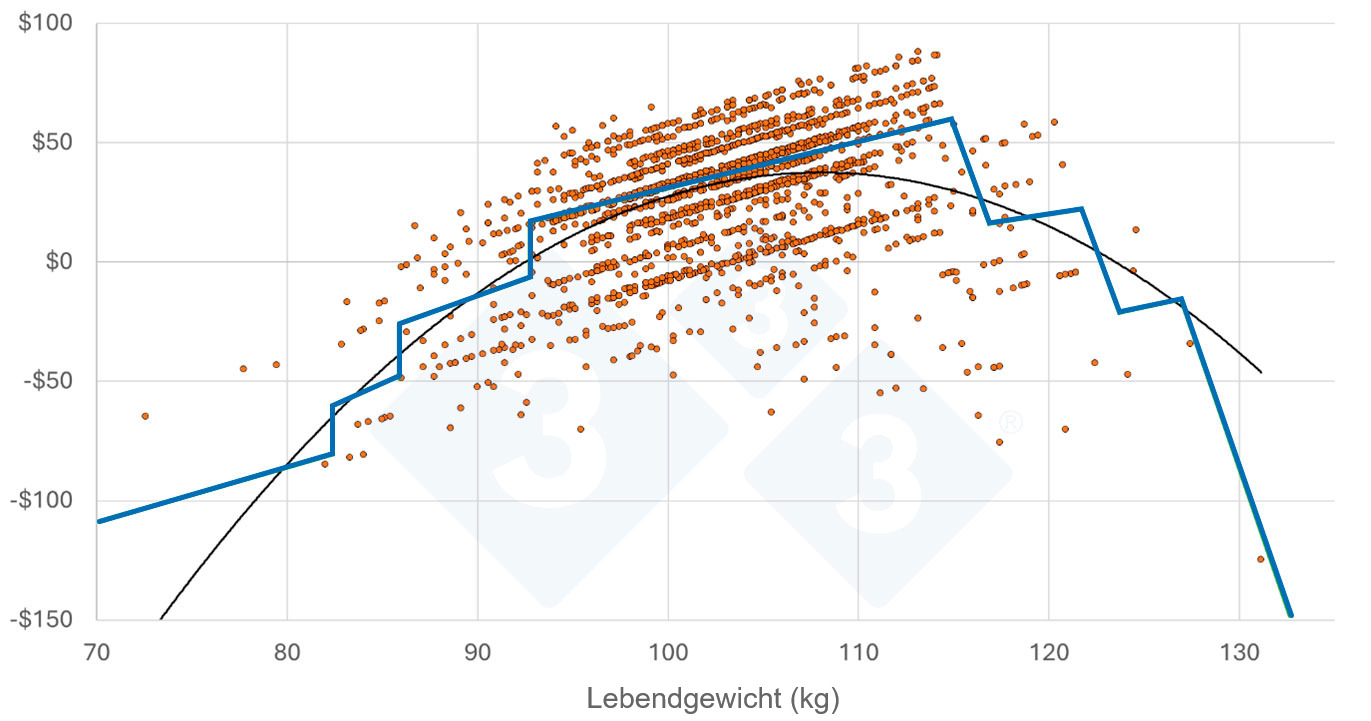

Werkzeug 2: Einzeltier-Vermarktungsmatrix

Dieses Tool geht einen Schritt weiter als die Gewinneffizienzgrenze, indem es jedes Schwein innerhalb der Matrix positioniert und Folgendes darstellt:

- die Anzahl der Schweine, die in der jeweiligen Matrixzelle vermarktet wurden

- den durchschnittlichen Gewinn dieser Schweine

- Bereiche, in denen Gewinnpotenzial ungenutzt blieb

| Schlachtkörpergewicht (kg) - Preiszu- oder -abschläge des Schlachthofs | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Rückenspeck-dicke | ≤6 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% |

| 7 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 8 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 9 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 10 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 11 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 12 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 13 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 14 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 15 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 16 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 17 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 18 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 19 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 20 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| ≥21 | 63% | 72% | 77% | 77% | 81% | 81% | 77% | 72% | 53% | 53% | |

| Schlachtkörpergewicht (kg) - Anzahl der Schweine | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Rückenspeck-dicke | ≤6 | 1 | 1 | 6 | 12 | 30 | 22 | 9 | 1 | ||

| 7 | 13 | 32 | 124 | 146 | 31 | 4 | |||||

| 8 | 5 | 40 | 182 | 261 | 94 | 17 | 1 | ||||

| 9 | 1 | 4 | 38 | 204 | 333 | 122 | 23 | 4 | |||

| 10 | 6 | 43 | 171 | 360 | 144 | 26 | 4 | ||||

| 11 | 1 | 7 | 29 | 135 | 300 | 112 | 28 | 6 | 2 | ||

| 12 | 2 | 18 | 139 | 235 | 107 | 18 | 4 | ||||

| 13 | 1 | 13 | 154 | 347 | 136 | 27 | 3 | 1 | |||

| 14 | 2 | 27 | 40 | 32 | 9 | 3 | 2 | ||||

| 15 | 2 | 19 | 42 | 24 | 3 | 1 | 1 | ||||

| 16 | 3 | 13 | 31 | 18 | 4 | 1 | |||||

| 17 | 1 | 9 | 19 | 17 | 7 | 1 | |||||

| 18 | 4 | 16 | 6 | 3 | 1 | ||||||

| 19 | 1 | 7 | 2 | 1 | |||||||

| 20 | 1 | 2 | 4 | 1 | 1 | ||||||

| ≥21 | 5 | 1 | |||||||||

| Schlachtkörpergewicht (kg) - Durchschnittlicher Gewinn pro Tier ($) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Rückenspeck-dicke | ≤6 | -130,67 | -44,99 | -67,20 | -8,39 | 13,35 | 34,85 | 36,10 | -14,88 | ||

| 7 | -53,83 | -6,73 | 12,81 | 29,36 | 39,44 | 14,79 | |||||

| 8 | -47,80 | -16,05 | 16,19 | 30,93 | 45,59 | 17,31 | 6,40 | ||||

| 9 | -105,80 | -23,20 | -8,64 | 21,15 | 33,99 | 47,45 | 18,08 | -6,07 | |||

| 10 | -50,89 | -2,13 | 23,02 | 37,15 | 48,75 | 37,22 | 9,50 | ||||

| 11 | -64,60 | -62,60 | 1,22 | 24,93 | 38,94 | 50,49 | 38,81 | -0,48 | -76,07 | ||

| 12 | -31,30 | -2,15 | 26,49 | 41,15 | 54,73 | 28,48 | -9,72 | ||||

| 13 | -96,96 | -39,97 | 23,28 | 42,10 | 56,69 | 2,48 | -24,76 | -88,53 | |||

| 14 | -34,34 | 20,11 | 40,46 | 44,30 | -1,99 | -7,81 | -100,44 | ||||

| 15 | -37,49 | -5,22 | 14,55 | 5,73 | -27,71 | -67,00 | -107,92 | ||||

| 16 | -43,18 | 2,65 | 15,50 | -0,45 | -26,39 | -48,81 | |||||

| 17 | -91,03 | -0,48 | 17,74 | 12,86 | -29,77 | -34,20 | |||||

| 18 | -32,75 | -19,47 | -14,83 | -31,40 | -81,98 | ||||||

| 19 | -28,14 | -4,20 | -9,88 | -66,90 | |||||||

| 20 | -26,75 | -40,25 | -19,99 | 17,77 | -19,31 | ||||||

| ≥21 | -16,74 | -34,88 | |||||||||

So erstellen Sie die Matrix:

- Erfassen Sie das Schlachtgewicht und die Schlachtkörperqualität jedes einzelnen Schweins zum Zeitpunkt der Schlachtung.

- Zählen Sie die Schweine, die in die jeweilige Kategorie fallen.

- Schätzen Sie die Kosten pro Schwein auf Basis seiner Wachstumsentwicklung oder eines Gruppenmittelwerts.

- Ziehen Sie die Kosten vom um Zu- oder Abschläge bereinigten Erlös ab.

Dabei werden Sie schnell Folgendes erkennen:

- Potenziale zur Anpassung der Vermarktungsstrategien

- Die Einheitlichkeit (bzw. deren Fehlen) zeigt auf, wo sich die Rentabilität deutlich steigern lässt.

- Der Wert einer Verringerung der Variabilität lässt sich schnell quantifizieren.

Auch ohne eine formale Schlachthof-Abrechnungsmaske funktioniert diese Methode, da die Kosten pro Kilogramm niemals vollständig einheitlich sind.

Erkenntnisse in Maßnahmen umsetzen

Sobald Sie diese Auswertungen erstellt haben, wird Precision Harvesting zu einem praxisorientierten Entscheidungswerkzeug.

Produzenten erhalten dadurch die Möglichkeit,

- Schweine nicht nach Gewicht, sondern nach Gewinnpotenzial zu vermarkten, da sich der gewinnoptimale Vermarktungszeitpunkt mit den aktuellen Marktbedingungen verschiebt.

- Preisabschläge aufgrund des Nichterreichens von Vorgaben zu reduzieren.

- zu erkennen, wann Schweine frühzeitig vermarktet werden können, um die Stallauslastung zu verbessern.

- Buchten oder Systeme mit kostenintensivem spätem Wachstum zu identifizieren.

- gezielte Maßnahmen bei Schweinen zu ergreifen, die Gefahr laufen, „teure Kilogramm“ zu produzieren.

Kurz gesagt: Precision Harvesting wandelt Daten in Gewinn um, indem möglichst viele Kilogramm in den Bereich des Gewinnmaximums verschoben werden.

Abschließender Gedanke

In Teil 1 haben wir gelernt, dass das, was Sie in Schweine investieren, darüber entscheidet, was Sie aus ihnen herausbekommen.

In Teil 2 haben wir gezeigt, dass Präzisionswerkzeuge den Wert dieser Investition steigern.

In Teil 3 verbindet Precision Harvesting alles miteinander, indem sichergestellt wird, dass Sie den Gewinn realisieren, für den Sie so hart gearbeitet haben.

Denn wenn jedes Schwein unterschiedlich wächst, hat jedes Kilogramm einen anderen Wert. Und der Produzent, der dies erkennt, ist derjenige, der von dem bereits in seinem System vorhandenen Wert mehr abschöpft.