Ngũ cốc EU: Những gì có thể kỳ vọng đến năm 2035

Ngày 16 tháng 12 năm 2025/ Ủy ban Châu Âu/ Liên minh Châu Âu.

https://agriculture.ec.europa.eu

Năng suất lúa mì có tiềm năng tăng trở lại

Đến năm 2035, năng suất lúa mạch và ngô được dự báo sẽ tương đối ổn định so với giai đoạn 2023–2025, trong khi tổng năng suất lúa mì có thể quay trở lại mức cao của giai đoạn 2013–2015, với tốc độ tăng khoảng 0,1%/năm.

Trong những năm tới, các yếu tố có thể tác động tiêu cực đến năng suất nhiều khả năng bao gồm: tần suất gia tăng của các hiện tượng thời tiết khắc nghiệt, mở rộng diện tích canh tác áp dụng các phương thức có năng suất thấp hơn (ví dụ như nông nghiệp hữu cơ), cũng như những ảnh hưởng bất lợi liên quan đến khả năng chi trả và tính sẵn có của vật tư đầu vào. Giá phân bón đạm có thể chịu tác động từ Cơ chế điều chỉnh biên giới carbon (CBAM) và các mức thuế mới áp lên Nga và Belarus, từ đó hạn chế việc sử dụng phân bón.

Ngược lại, những tác động tiêu cực này có thể được bù đắp bởi các tiến bộ đổi mới tích cực giúp nâng cao năng suất, như các công nghệ giảm thiểu rủi ro và thực hành canh tác bền vững, được hỗ trợ bởi chính sách. Ngoài ra, triển vọng tăng năng suất trong tương lai cũng có thể đến từ việc thu hẹp dần khoảng cách năng suất giữa các quốc gia Đông và Tây của Liên minh châu Âu, dù mức độ tác động của xu hướng này khó có thể lớn như trong quá khứ.

Sản lượng ngũ cốc tổng thể tăng trưởng hạn chế, trong khi các loại ngũ cốc phụ dự kiến sẽ có sự tăng trưởng

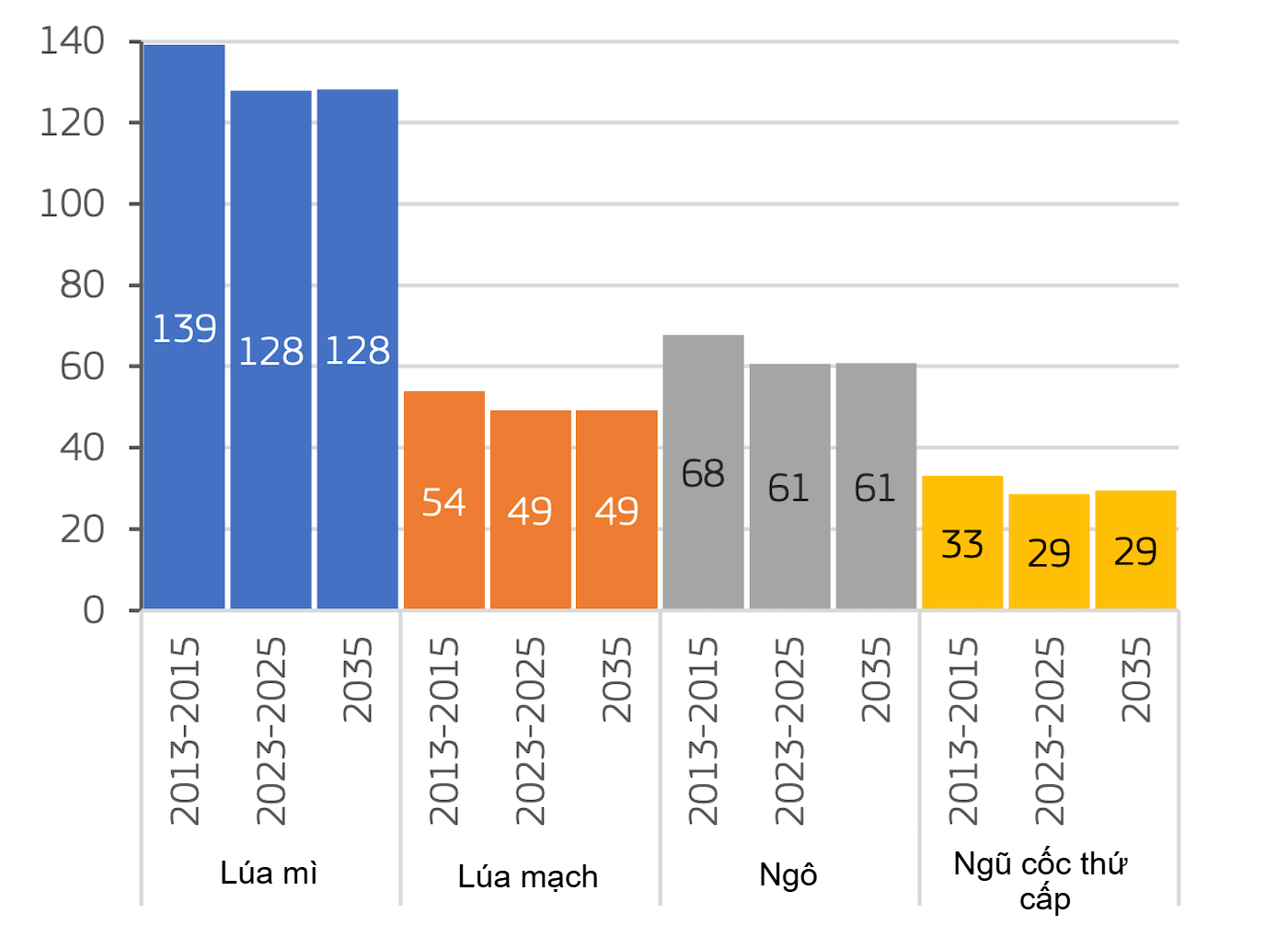

Đến năm 2035, tổng sản lượng ngũ cốc của Liên minh châu Âu (EU) được dự báo đạt 267,7 triệu tấn, cao hơn 0,6% so với mức sản lượng trung bình hằng năm giai đoạn 2023–2025. Sản lượng lúa mì được dự báo ổn định trở lại sau khi phục hồi từ giai đoạn sụt giảm trong 2023–2025, trong đó cải thiện năng suất sẽ bù đắp cho việc giảm diện tích gieo trồng lúa mì. Cả lúa mì mềm và lúa mì cứng đều được dự báo tăng 0,3% so với mức 2023–2025 vào năm 2035, lần lượt đạt 120,6 triệu tấn và 7,5 triệu tấn; tuy nhiên, các mức này vẫn thấp hơn đáng kể so với giai đoạn 2013–2015. Sản lượng ngô và lúa mạch được dự báo giữ ổn định, lần lượt ở 60,8 triệu tấn và 49,2 triệu tấn. Bên cạnh các loại ngũ cốc chính này, nhóm ngũ cốc khác (quy mô nhỏ) được dự báo tăng trưởng mạnh hơn, với mức tăng 0,3%/năm đến năm 2035, chủ yếu nhờ yến mạch. Sản lượng yến mạch dự kiến cao hơn 7,5% so với giai đoạn 2023–2025 vào năm 2035, do nhu cầu tăng, đặc biệt là cho mục đích thực phẩm.

Xuất khẩu của EU duy trì tính cạnh tranh

Cán cân thương mại ròng của ngũ cốc được kỳ vọng tương đối ổn định từ nay đến 2035. Tuy nhiên, thương mại ròng của lúa mì mềm và lúa mạch có thể tiếp tục tăng, với tốc độ lần lượt 0,9%/năm và 0,3%/năm trong thập kỷ tới. Nhập khẩu lúa mì mềm được dự báo giảm trong giai đoạn đến 2035 (-3,3%/năm) nhờ sản lượng nội khối EU tăng, trong khi nhập khẩu ngô có thể tăng nhẹ (0,2%/năm) khi nguồn cung toàn cầu được cải thiện. Về giá ngũ cốc, từ nay đến 2035 được dự báo tăng trung bình khoảng 1,7%/năm, chịu tác động của giá phân bón cao hơn.