El sector porcino en Paraguay: de consumidor marginal a potencia exportadora

29-ene-2026 (hace 5 meses 19 días)

La transformación del sector nació con la visión de productores que decidieron ir más allá de la exportación de maíz y soya, convirtiendo estas materias primas en proteína animal de calidad y generando valor en zonas agrícolas rezagadas. Paraguay, con una superficie de 406 752 km² y más de 6,8 millones de habitantes, exhibía en 2024 un PIB per cápita cercano a los USD 6456. Pese a su menor extensión territorial en comparación con sus vecinos, el país ha mostrado un crecimiento sostenido que lo posiciona como una economía dinámica en la región, contexto en el que se desarrolla la expansión de la porcicultura.

Un sector en expansión

Actualmente, el sector porcino paraguayo atraviesa una expansión sin precedentes, lo cual le permite sustentar a cerca de 50 000 familias que dependen de la actividad y movilizar inversiones superiores a los 1000 millones de dólares (MUSD). El objetivo trazado por la alianza público-privada es pasar de las cerca de 40 000 cerdas tecnificadas actuales a entre 80 000 y 90 000 vientres para el año 2030, lo que permitiría consolidar aún más la posición de Paraguay en los mercados internacionales.

Uno de los hitos más importantes en el ámbito comercial fue la consolidación del mercado de Taiwán en el último año: Paraguay se convirtió en su tercer proveedor en importancia, desplazando a México. Esto se logró gracias a la eliminación total del arancel para la carne de cerdo (12,5 %) desde julio de 2025, lo que otorgó al país una ventaja comparativa significativa en ese mercado. Asimismo, en ese mismo año se concretó la apertura del mercado de Singapur para el frigorífico UPISA, lo que abre grandes oportunidades en el sudeste asiático.

Las proyecciones del sector apuntan a posicionar a Paraguay como un referente mundial en porcicultura y como un actor estratégico para la seguridad alimentaria global, en un contexto de tensiones comerciales. Los planes de expansión incluyen la instalación de 50 000 reproductoras adicionales y la atracción de inversiones extranjeras transformadoras. Un ejemplo es la entrada del grupo español Costa Food (segundo grupo cárnico de España), que en alianza con Granja San Bernardo estima instalar cerca de 40 000 nuevas hembras reproductoras en Alto Paraná, así como una planta con capacidad para faenar 1 400 000 cabezas al año, destinadas directamente al mercado de exportación.

La estrategia geopolítica contempla utilizar la habilitación de Singapur como puerta de entrada al “hub” asiático, lo que serviría de puente para acceder próximamente a mercados premium como Japón y Corea del Sur, bajo la premisa de que la carne se ha convertido en una “herramienta de poder” en el comercio global.

A nivel local, el objetivo es desestacionalizar la demanda e integrar la carne porcina en los menús escolares para asegurar la sostenibilidad del crecimiento productivo. En esa línea, el proyecto de las “100 Granjas Modelo” constituye una iniciativa estratégica impulsada por la Asociación Paraguaya de Productores de Cerdos (APPC), orientada a transformar el futuro de los pequeños y medianos productores mediante la formalización y la incorporación de tecnología avanzada, como el uso de biodigestores para energía renovable y fertilizantes. El plan busca combatir la faena clandestina y dinamizar la economía rural, proyectando la creación de 1300 empleos (directos e indirectos) y garantizando ingresos mensuales de entre USD 4000 y USD 5000 por familia tras el pago de créditos. Esta propuesta se perfila como el desafío central hacia 2026 para democratizar el éxito exportador del sector, integrando a las familias rurales a la cadena de valor industrial bajo altos estándares de eficiencia y sanidad.

En materia sanitaria, el SENACSA oficializó los compartimentos sanitarios de bioseguridad en el sector porcino de Paraguay (Resolución N.º 20/2026). Estos funcionan como un mecanismo avanzado de gestión que permite aislar sanitariamente una cadena de producción específica del resto del país, certificando a industrias como la Cooperativa Colonias Unidas y UPISA como libres de fiebre aftosa, PPA y PPC. Paraguay ha sido pionero a nivel regional y mundial al implementar este sistema para tres enfermedades transfronterizas de alto impacto de manera simultánea. Esto garantiza la inocuidad desde la genética hasta la llegada al consumidor final, un requisito clave para el desarrollo de mercados premium.

A continuación, se analizará la evolución del sector a la luz de las cifras de los indicadores fundamentales, lo que permitirá comprender cómo estos resultados soportan la expansión en curso y las expectativas de crecimiento hacia los próximos años.

Faena y producción

El crecimiento del sector porcino se refleja directamente en los volúmenes de faena y en la evolución de la producción nacional.

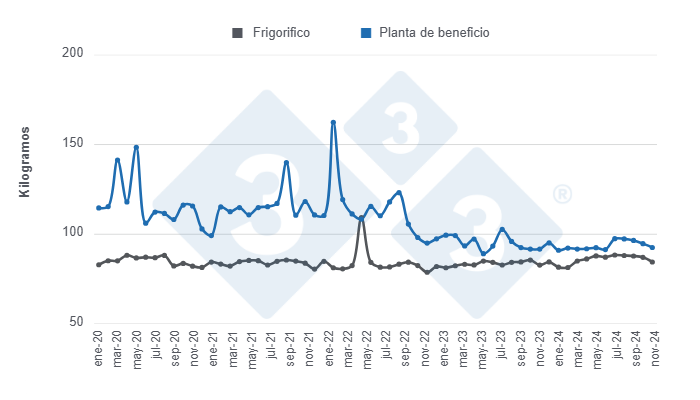

En Paraguay, el beneficio de porcinos se efectúa en dos tipos de establecimientos. Por un lado, están los frigoríficos, habilitados para la exportación y para abastecer a cadenas de supermercados que exigen altos estándares de calidad. Por otro, se encuentran las plantas de beneficio, cuya producción se destina exclusivamente al mercado interno; son establecimientos más pequeños que no cuentan con las certificaciones necesarias para enviar carne fuera del país. En cuanto a su participación dentro del volumen de beneficio nacional, los frigoríficos aportaron cerca del 48 % en promedio en el último quinquenio, mientras que las plantas de beneficio municipales abarcaron el 52 % restante.

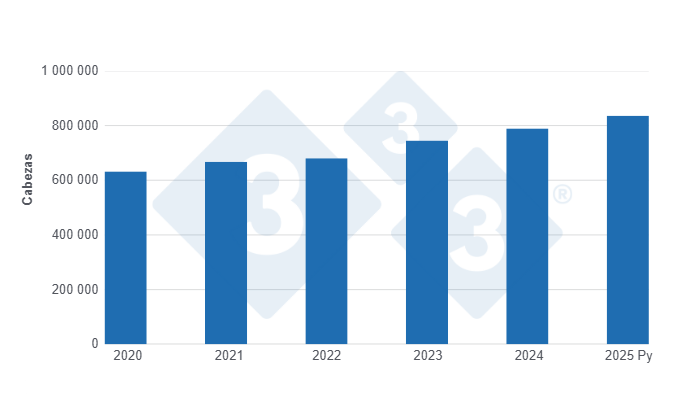

En los últimos cinco años, la faena total de porcinos ha mostrado una marcada tendencia creciente, con una tasa de crecimiento interanual promedio del 5,8 %. En ese sentido, para el año 2025 se estima que el beneficio de porcinos superó las 830 000 cabezas (cb), lo que representaría un crecimiento de 5,9 % en comparación con 2024 y de 32,2 % respecto a 2020.

Históricamente, los pesos de las carcasas han sido más bajos en los frigoríficos, manteniéndose entre 84 y 85 Kg en los últimos cinco años. En cambio, en las plantas de beneficio la media del último quinquenio se estima en torno a los 96 Kg. Cabe mencionar que estos últimos han venido disminuyendo paulatinamente desde 2020, al pasar de una media de 101,3 Kg a 89,8 Kg en 2024, lo que implica una reducción de aproximadamente 11,5 Kg en cinco años. Sin embargo, a partir de 2023 se observa una brecha mucho menor y una trayectoria similar respecto a los frigoríficos, así como cierta estabilidad en los pesos de las carcasas, lo que permite interpretar una armonización y uniformidad en los estilos de producción.

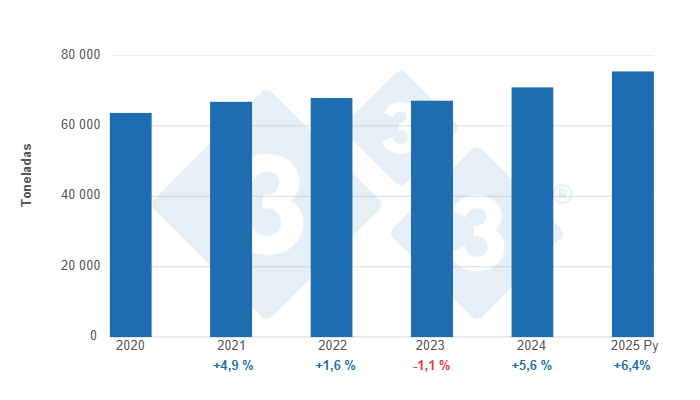

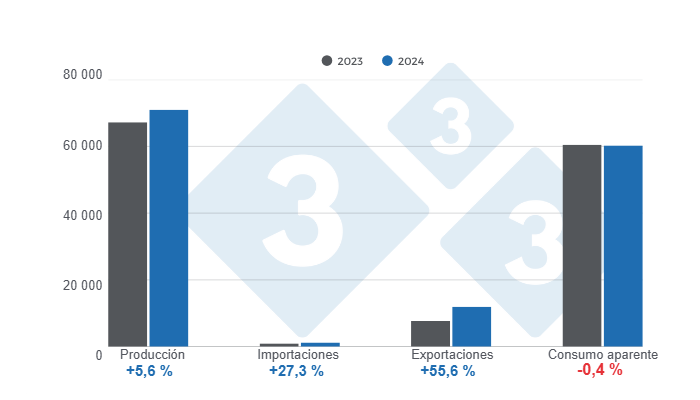

En cuanto a la producción de carne de cerdo, también se observa una tendencia creciente correlacionada con el aumento en el beneficio. De hecho, se estima que para 2025 esta alcanzó más de 75 000 toneladas (t), lo que supone un crecimiento de 6,4 % respecto a las 71 000 t registradas en 2024 y de 18,5 % frente al total de 2020 (63 761 t).

Comercio internacional

La mayor capacidad productiva ha permitido que Paraguay amplíe su presencia en los mercados externos, consolidando destinos estratégicos y diversificando su oferta.

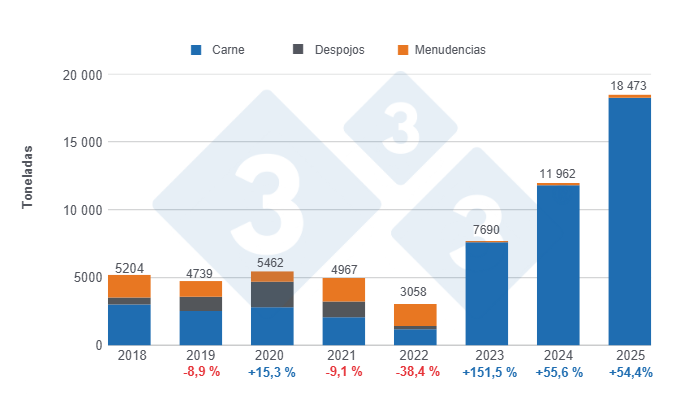

En los últimos ocho años, las exportaciones de productos y subproductos de cerdo crecieron 255 %. Sin embargo, hasta 2022 estas oscilaban únicamente entre 3000 y 5000 t anuales, comprendiendo la sumatoria de carne, despojos y menudencias porcinas. A partir de 2023, las exportaciones prácticamente se triplicaron, consolidando 7690 t, de las cuales el 99 % correspondió a carne porcina. Desde entonces, las exportaciones continuaron batiendo récords año tras año, otorgando un protagonismo absoluto a la carne de cerdo y dejando una participación muy incipiente a las menudencias.

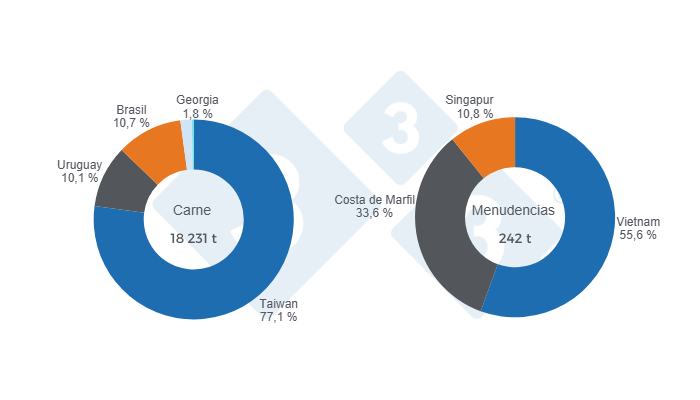

Al cierre de 2025 se contabilizaron exportaciones de productos y subproductos de cerdo por un volumen de 18 473 t, cifra 54,4 % superior a las 11 962 t registradas en 2024 y equivalente a cerca de MUSD 56. Este resultado refleja la importancia del sector en el ingreso de divisas al país vía exportaciones porcinas.

Con una participación de 77,1 % (14 060 t), Taiwán fue el principal destino de la carne de cerdo exportada en 2025, favorecido en gran medida por la eliminación de los aranceles, lo que permitió un mayor flujo de producto hacia ese mercado. Uruguay y Brasil ocuparon la segunda y tercera posición con 1835 y 1944 t, respectivamente, mientras que Georgia y Filipinas representaron apenas el 2,1 % de los destinos con 391 t. En cuanto a las menudencias porcinas, el principal destino en 2025 fue Vietnam con 134 t, seguido por Costa de Marfil y Singapur con 81 y 26 t, respectivamente.

Las importaciones de carne de cerdo en Uruguay no son muy significativas; sin embargo, a medida que aumentan las exportaciones, se ha evidenciado cierto incremento de producto importado que podría responder a la necesidad de equilibrar el mercado interno. En 2024 se registraron 1232 t, lo que representa un incremento de 27,3 % respecto a las 968 t contabilizadas en 2023. Los productos importados corresponden a carne de cerdo condimentada, bondiola, carne en lata, hamburguesa de cerdo, jamón, lomo cocido, paleta, panceta, paté y tocino.

Consumo

El dinamismo exportador también ha tenido efectos en el mercado interno, donde el consumo de carne de cerdo muestra cambios significativos en los últimos años.

Se estima que el consumo aparente en 2024 se ubicó en 60 276 t, lo que representa una caída de 0,4 % frente a 2023, explicada en gran parte por el incremento de las exportaciones. Hasta 2022 se observó un crecimiento importante del consumo interno; sin embargo, a partir del “boom” exportador de 2023 este indicador comenzó a contraerse, debido tanto a la priorización de la oferta externa como al leve aumento de las importaciones.

Paraguay es uno de los pocos países de Latinoamérica con un índice de autosuficiencia cercano al 100 %, ya que la producción nacional, como componente del consumo, se ha mantenido en los últimos años en una proporción cercana al 98 %, mientras que las importaciones apenas alcanzan el 2%.

En los últimos 15 años, el consumo per cápita de carne de cerdo en Paraguay ha mostrado una tendencia creciente y prácticamente se ha cuadruplicado: pasó de apenas 3 kg/hab en 2010 a cerca de 13 kg/hab en 2025 según cifras gremiales, las cuales incluyen carne fresca, embutidos y chacinados para el cálculo de este indicador. Estos resultados reflejan cambios radicales en la estructura del mercado porcino paraguayo, vinculados principalmente con la sustitución de proteínas como la carne vacuna y el pollo por cerdo, mejoras en la calidad de los productos y transformaciones culturales y de oferta relacionadas con la estandarización y diversificación de los cortes porcinos.

A manera de conclusión

La porcicultura paraguaya se encuentra en un momento de consolidación histórica. La expansión del sector, sustentada en inversiones, apertura de mercados y avances sanitarios, se refleja en el crecimiento sostenido de la faena y la producción, así como en el protagonismo creciente de las exportaciones. Al mismo tiempo, el consumo interno ha mostrado una evolución notable, con un aumento significativo del consumo per cápita y una autosuficiencia cercana al 100 %, lo que evidencia la fortaleza de la producción nacional.

En conjunto, estos indicadores muestran cómo Paraguay ha logrado articular una estrategia que combina competitividad internacional con seguridad alimentaria interna. El desafío hacia los próximos años será mantener este equilibrio, democratizar los beneficios de la expansión y consolidar al país como un referente regional y global en porcicultura.

By Charly the Economist