Allemagne : pression sur les coûts en engraissement et réouverture des Philippines comme marché

07-Mai-2026 (il y a 2 mois 20 jours)

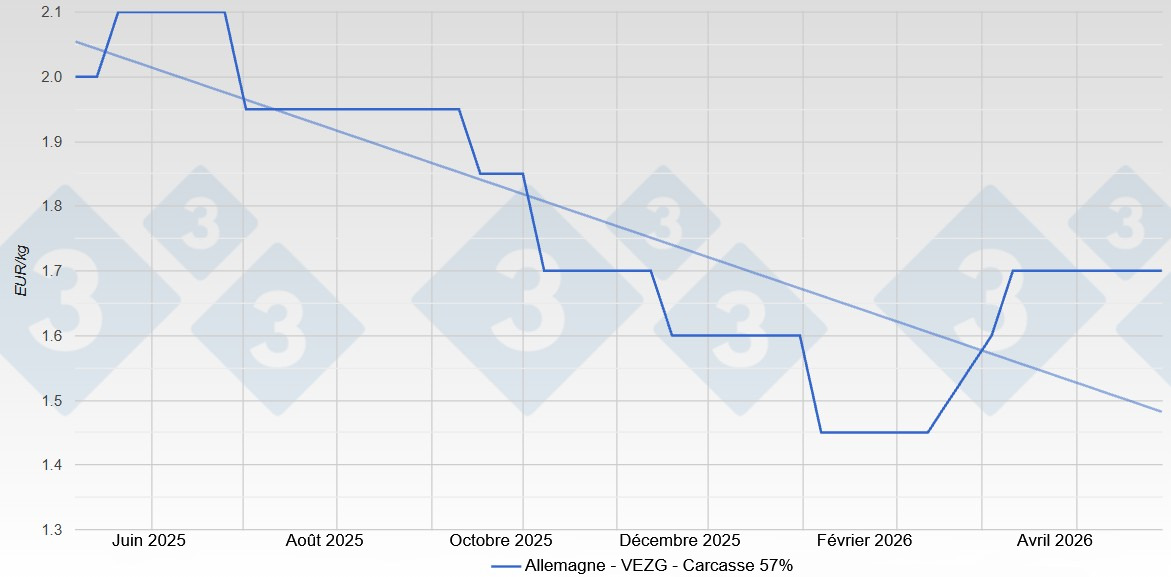

En avril, le marché porcin allemand est resté globalement stable tout au long du mois. Autour de la période de Pâques et durant les semaines suivantes, l’offre et la demande sont restées relativement équilibrées. Les porcs charcutiers disponibles ont été commercialisés sans difficulté majeure et, malgré certaines semaines avec moins de jours d’abattage, le rythme du marché n’a pas été perturbé. Le cours de référence du porc est resté ferme autour de 1,70 €/kg carcasse.

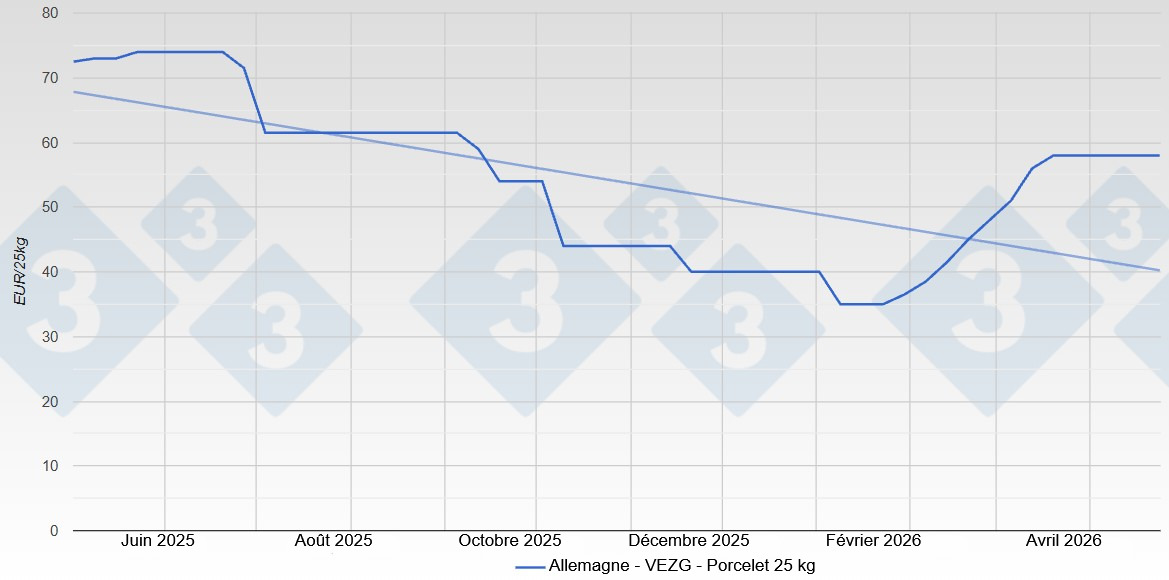

Cependant, cette stabilité apparente a eu un coût, supporté principalement par les engraisseurs. Alors que le prix du porc charcutier est resté inchangé, les coûts en amont ont évolué à la hausse. Les prix du porcelet ont progressé et se sont maintenus à des niveaux fermes, soutenus par une demande stable et une offre absorbée sans difficulté. Par conséquent, l’écart entre les coûts d’entrée et les prix de vente s’est creusé. Pour les élévages d’engraissement, cela s’est traduit par des marges plus réduites et une pression économique accrue, malgré un marché en apparence équilibré.

Sous cette stabilité de façade, certains signes de fragilité ont commencé à apparaître. Sur le marché de la viande, le dynamisme a fait défaut après les fêtes de Pâques. La demande est restée modérée, en partie en raison de conditions météorologiques peu favorables qui ont retardé le démarrage de la saison des grillades. Les abattoirs ont été confrontés à des ventes lentes et ont tenté à plusieurs reprises de faire pression à la baisse sur les prix. Toutefois, l’offre limitée de porcs charcutiers a empêché ces pressions de se concrétiser. L’équilibre entre l’offre et la demande est resté très serré, sans domination claire d’un des acteurs.

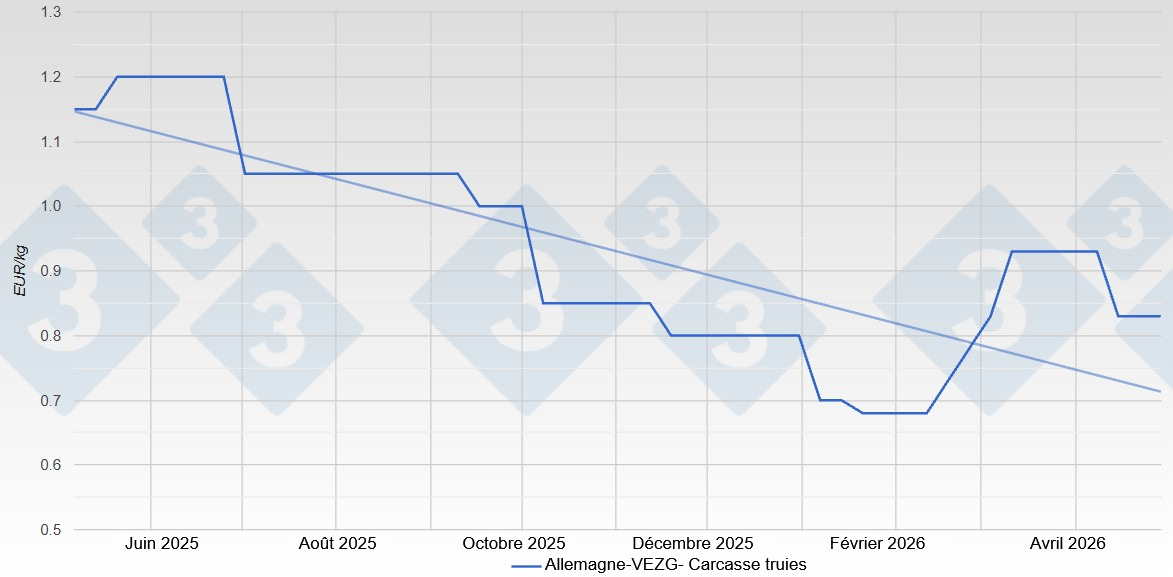

La situation a été nettement plus tendue sur le segment des truies. Dans ce cas, le mois d’avril a mis en évidence l’évolution différenciée des différents segments du marché. Une offre relativement abondante s’est heurtée à une demande faible de viande de truie. Par ailleurs, des volumes supplémentaires en provenance d’autres pays européens ont afflué sur le marché allemand, accentuant la pression sur les prix. Le résultat a été une tendance baissière des cotations et des difficultés de commercialisation. Alors que le marché du porc charcutier est resté stable, le segment des truies a progressivement perdu son équilibre.

Au-delà de la conjoncture, les aspects structurels ont pris de l’importance. En particulier, l’avenir de la production de truies en Allemagne s’est imposé comme un enjeu central. Les exigences envers les élevages augmentent, de nouveaux investissements deviennent nécessaires et, dans le même temps, les perspectives économiques restent incertaines. Le secteur appelle donc à un programme de soutien ambitieux afin d’éviter une baisse significative de la production nationale de porcelets. À défaut, le risque est une dépendance accrue aux importations à long terme, ce qui modifierait profondément la structure de la filière.

On a également observé des évolutions au niveau des entreprises. Le retrait de Vion a été un signal clair du processus de restructuration en cours dans le secteur. Les abattoirs changent de mains et la concentration se poursuit. Les grandes entreprises renforcent leur position, tandis que les structures plus petites sont de plus en plus sous pression. Pour les producteurs, cela implique un changement dans le rapport de force et une dépendance accrue vis-à-vis d’un nombre réduit d’acheteurs.

À l’échelle internationale, le contexte a ajouté de la complexité. Au sein de l’Union européenne, le marché est resté globalement équilibré, avec des prix évoluant latéralement dans de nombreuses régions. Toutefois, l’absence de nouveaux moteurs de demande a limité son développement. L’Espagne est restée un exportateur clé malgré un léger recul, tandis que d’autres pays, dont l’Allemagne, ont réussi à augmenter leurs volumes d’exportation.

Un élément particulièrement marquant en avril a été l’accord de régionalisation lié à la peste porcine africaine. Ce mécanisme permet de maintenir les exportations depuis les zones non affectées, même en présence de restrictions localisées. Grâce à cela, certains marchés importants ont commencé à rouvrir. La reprise des échanges avec les Philippines, après plusieurs années d’interruption, est particulièrement notable, ce pays redevenant une destination importante pour la viande porcine allemande. Cette évolution a créé de nouvelles opportunités à l’export, sans pour autant soutenir directement les prix à ce stade.

Dans le même temps, la concurrence internationale est restée forte. Des pays comme le Brésil ont continué à développer leurs exportations et à tirer parti des évolutions des flux commerciaux mondiaux. Tandis que la Chine conservait un rôle central, d’autres marchés ont gagné en importance et contribué à redéfinir la demande. Pour l’Allemagne, cela s’est traduit par une pression supplémentaire pour rester compétitive dans un environnement de plus en plus exigeant.

Perspectives

À court terme, la situation devrait rester globalement inchangée. Le prix du porc charcutier devrait se maintenir tant que l’équilibre entre l’offre et la demande perdure. L’un des éléments clés sera de voir si la hausse des températures stimule la demande intérieure et lance réellement la saison des grillades. Par ailleurs, l’évolution des exportations restera déterminante, notamment après la réouverture de certains marchés.

Même en cas d’amélioration de la demande, la situation économique de nombreux élévages restera sous pression. L’écart croissant entre des prix de vente stables et des coûts du porcelet élevés continuera de pénaliser les engraisseurs. Le mois d’avril a montré que la stabilité du marché ne se traduit pas nécessairement par une amélioration économique. La pression financière se déplace au sein de la chaîne de valeur, avec des conséquences directes pour les producteurs.

À moyen et long terme, les défis structurels seront de plus en plus déterminants. L’avenir de la production de truies, la concentration du secteur de l’abattage et l’évolution des marchés internationaux définiront la trajectoire du marché porcin. Dans ce contexte, avril apparaît comme un mois de calme relatif, laissant déjà entrevoir un marché en pleine transformation.