Producción porcina en Vietnam (2023-2025): situación actual y principales desafíos

18-jun-2026 (hace 1 meses 10 días)

Durante la última década, el sector porcino vietnamita ha experimentado profundos cambios estructurales y ha afrontado importantes desafíos con la llegada de la peste porcina africana (PPA). En este artículo revisamos la situación actual de la producción porcina en Vietnam entre 2023 y 2025, analizando las tendencias de producción, los patrones de consumo, los flujos comerciales, los retos sanitarios, la consolidación del sector y los factores que configuran el futuro de uno de los países productores de carne de cerdo más importantes de Asia.

La importancia de la producción porcina en Vietnam

Vietnam se encuentra entre los principales productores mundiales de carne de cerdo y actualmente ocupa la sexta posición, solo por detrás de China, UE, EEUU, Brasil y Rusia. En 2025, su producción ascendió a aproximadamente 5,4 millones de toneladas de peso vivo, un 5% más respecto al año anterior.

Tabla 1. Principales países productores según el USDA (2025/2026).

| Mercado | Productión (mt) |

|---|---|

| China | 59,38 |

| Unión Europea | 21,95 |

| EEUU | 12,52 |

| Brasil | 4,75 |

| Rusia | 4,34 |

| Vietnam | 3,94 |

| Canadá | 2,15 |

| Corea del Sur | 1,43 |

| México | 1,37 |

| Japón | 1,28 |

Consumo interno

La carne de cerdo sigue siendo la principal fuente de proteína animal en Vietnam y representa actualmente cerca del 64 % del consumo total de productos ganaderos. El consumo per cápita de carne de cerdo en el país ha aumentado de forma constante en los últimos años:

- 2021: 30 kg/persona

- 2024: 37 kg/persona

- 2025: 39 kg/persona

Estas cifras sitúan a Vietnam en la cuarta posición mundial en consumo per cápita de carne de cerdo y lo convierten en el principal consumidor del sudeste asiático.

Comercio

En 2024, Vietnam importó 109.000 toneladas de carne de cerdo, lo que supone una reducción cercana al 9 % respecto al año anterior.

Tabla 2. Importaciones de carne de cerdo de Vietnam en 2024. Fuente: Informe de Importación y Exportación de Vietnam 2024.

| Métrica | Valor 2024 | Variación interanual |

|---|---|---|

| Volumen | 109 000 t | -8.9 % |

| Valor | $257.3 millones | -12.2 % |

| Precio medio | $2338/t | -3.7 % |

Los principales países que exportaron a Vietnam en 2024 fueron:

- Brasil: 39.5 % del total de las importaciones

- Rusia: 30.33 %, (disminución respecto a 2023)

- Canadá: 6.35 %, (incremento respecto a 2023)

- Alemania: 6.04 %

- Países Bajos: 3.89 %

- Otros países: 13.45 %

Tabla 3. Exportaciones de carne de cerdo de Vietnam en 2024. Fuente: Informe de Importaciones y Exportaciones 2024.

| Exportaciones de carne de cerdo fresca/refrigerada/congelada | 2024 | Variación respecto a 2023 |

|---|---|---|

| Volumen | 9400 toneladas | -11.9% |

| Valor | $58.88 millones | -7.1% |

El mercado dominante fue Hong Kong (China), que importa principalmente cerdos y lechones enteros congelados.

Importación de materias primas para producción de alimento concentrado

La industria vietnamita de alimento concentrado depende en gran medida de las importaciones: más del 65 % de las materias primas y más del 90 % de los aditivos para alimento concentrado proceden del extranjero. Los principales productos importados son el maíz, la soya, el trigo, premezclas y aditivos.

Tabla 4. Principales importaciones de la industria de alimento concentrado de Vietnam (2024).

| Producto | Volumen 2024 | Principales países proveedores |

|---|---|---|

| Maíz | 12.5 millones t | Argentina (6.4 Mt) Brasil (4.9 Mt) Laos (0.10 Mt) |

| Trigo | 5.74 millones t | Ucrania (1.5 Mt) Australia (1.2 Mt) Brasil (1.17 Mt) Estados Unidos (0.49 Mt) |

| Soja | 2.2 millones t | Brasil (1.1 Mt) |

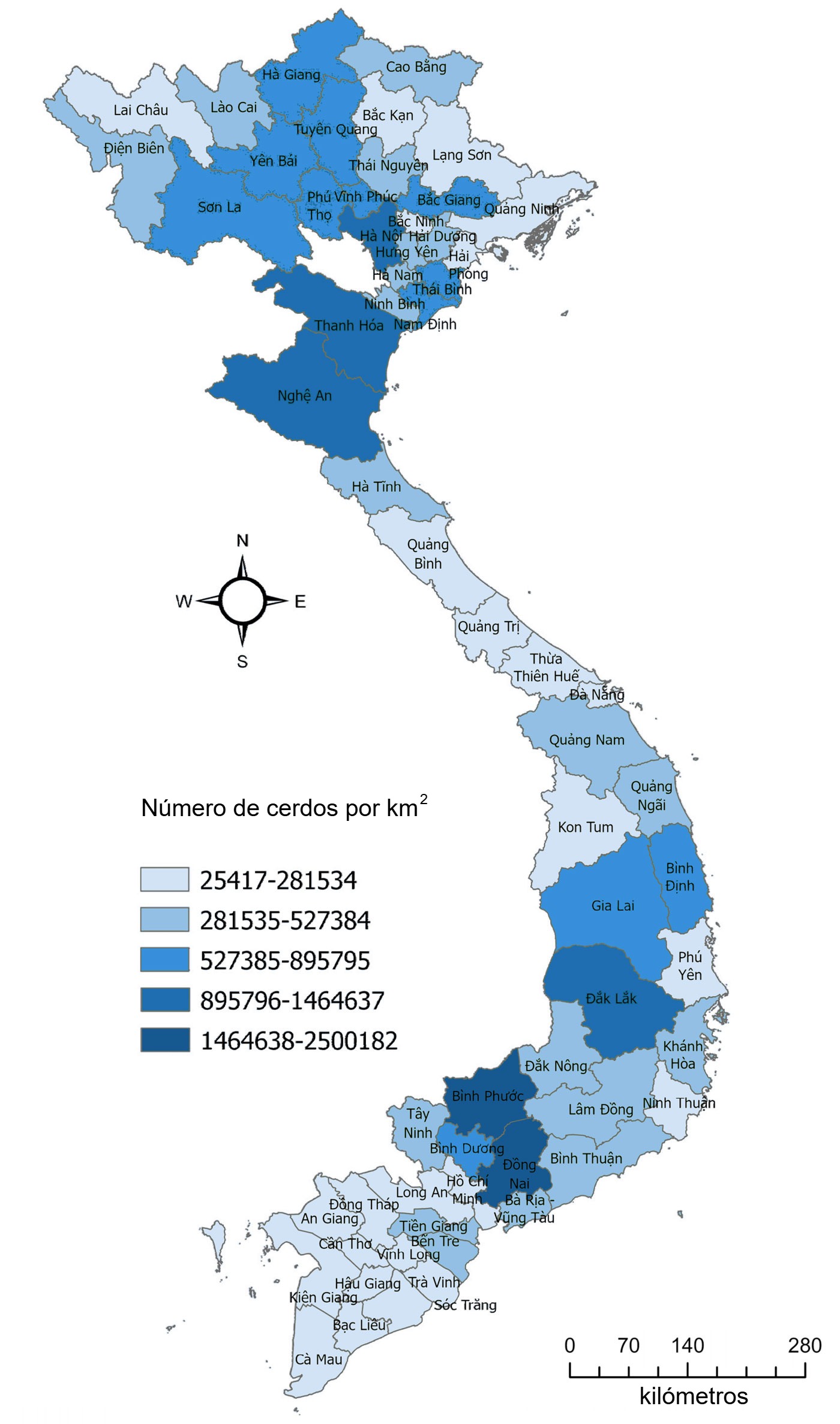

Producción porcina en Vietnam

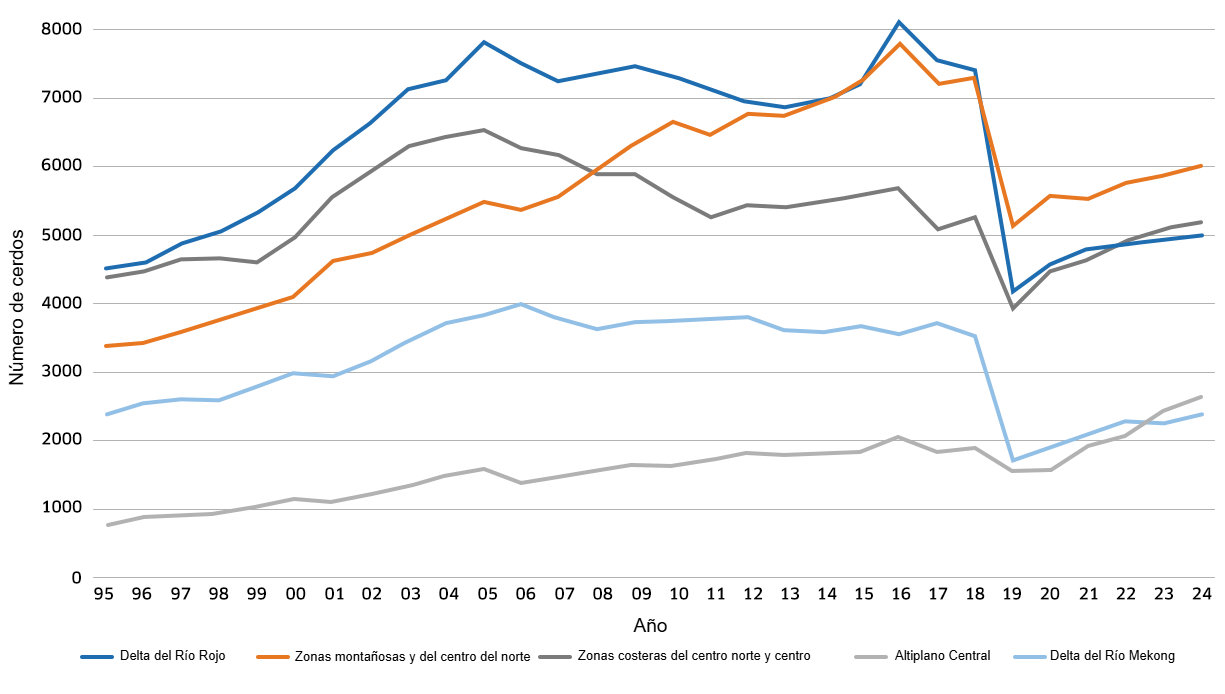

A continuación se muestran un mapa y un gráfico que reflejan dónde se concentra la producción porcina en el país y cómo han evolucionado las distintas regiones en los últimos años.

La marcada disminución en todas las regiones durante 2019 se debió a la epidemia de PPA. El Delta del Río Rojo, históricamente la región de mayor producción, se vio gravemente afectado por la PPA, siendo superado por las regiones montañosas y del centro norte, así como por las zonas costeras del centro y norte. Por otro lado, el Altiplano Central, con el menor número de cerdos, fue la zona menos afectada por la PPA y ha experimentado un crecimiento constante desde 2019.

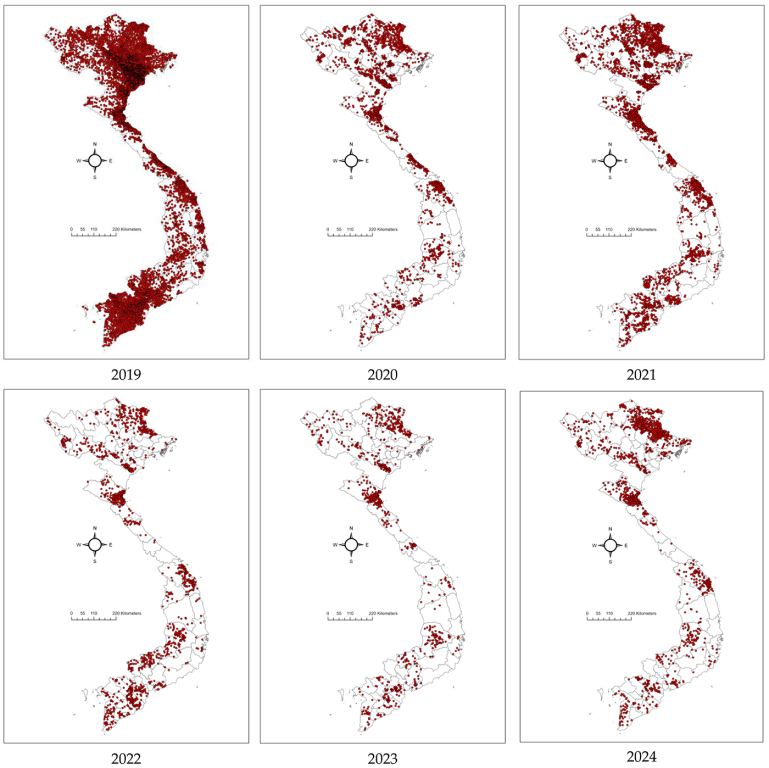

Cómo la PPA ha transformado la producción porcina en Vietnam

La PPA llegó a Vietnam en febrero de 2019. Durante la fase inicial de la epidemia, casi 6 millones de cerdos murieron o fueron beneficiados, lo que representó una reducción aproximada del 25 % de la cabaña porcina nacional en diciembre de 2019 en comparación con 2018.

Las cepas de virus de la PPA que circularon en Vietnam entre 2019 y 2020 pertenecían al genotipo II y presentaban una completa similitud genética con las cepas chinas. Esta similitud sugiere que el virus pudo entrar al país desde China a través del comercio transfronterizo no controlado.

La PPA sigue siendo la principal amenaza para el sector porcino vietnamita. Entre enero y septiembre de 2025, se registraron 1780 brotes de PPA en las 34 provincias, lo que provocó el sacrificio de más de 650 000 cerdos (Tabla 5).

Tabla 5. Resumen de los brotes de PPA entre 2019 y 2024 (Chuong, V et al, 2025).

| Año | # de brotes | # de provincias/ciudades afectadas por la PPA | # de cerdos muertos/sacrificados |

|---|---|---|---|

| 2019 | 8517 | 63/63 | 6 000 000 |

| 2020 | 1808 | 50/63 | 87 668 |

| 2021 | 3211 | 60/63 | 299 878 |

| 2022 | 1407 | 54/63 | 66 715 |

| 2023 | 952 | 46/63 | 44 390 |

| 2024 | 1669 | 48/63 | 92 707 |

| Total | 17.564 | 6 591 358 |

La mayoría de los casos de PPA se produjeron en granjas pequeñas. En 2023, se detectaron genotipos recombinantes (I/II) del virus de la PPA en Vietnam, lo que complicó el control de la enfermedad.

Además de la PPA, otras enfermedades porcinas, como la fiebre aftosa, el PRRS y la influenza, continúan siendo problemáticas, aunque reciben menos atención. Enfermedades como la ileítis y la eperythrozoonosis por Mycoplasma suis han resurgido tras la reducción del uso de antibióticos en el alimento, lo que subraya la necesidad de mejorar la salud de las granjas.

Tendencias en la producción porcina vietnamita

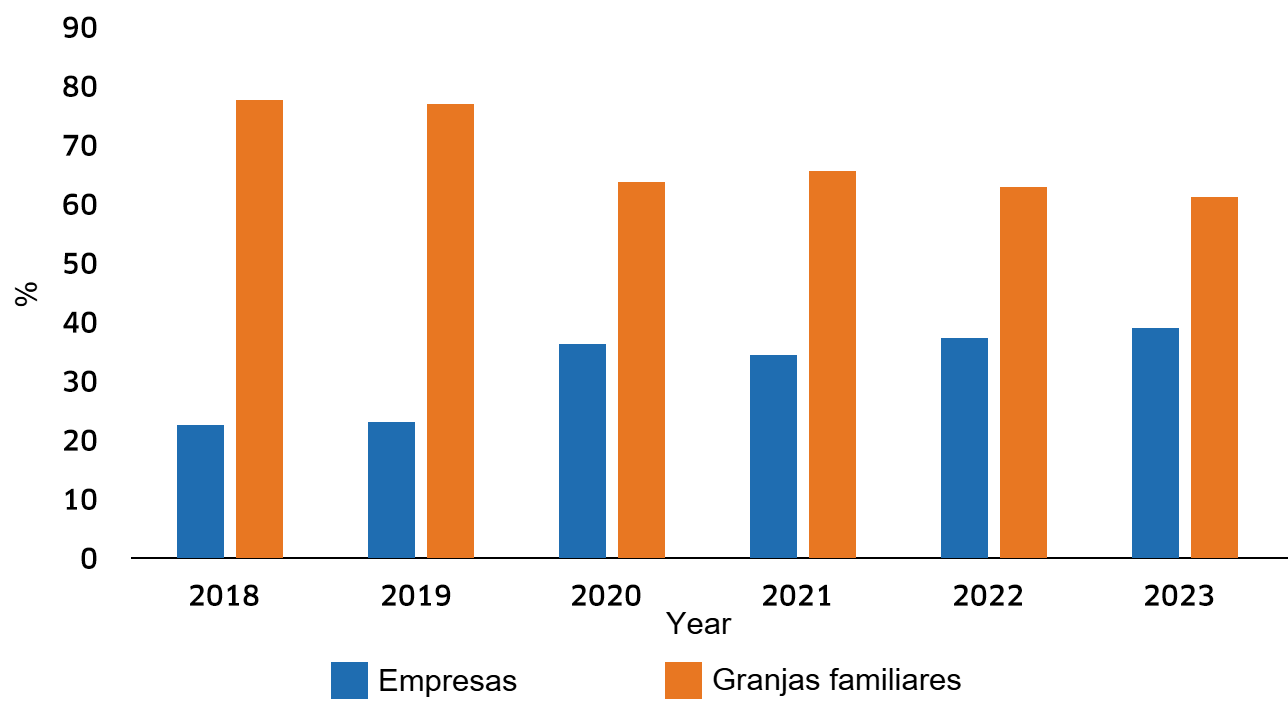

La estructura de la producción porcina en Vietnam ha ido cambiando, pasando de pequeñas granjas familiares a granjas comerciales. Las granjas pequeñas están abandonando gradualmente el sector o optando por la integración. En los últimos cinco años, la producción a pequeña escala se ha reducido entre un 5 % y un 7 % anualmente, con una caída más pronunciada del 15 % al 20 % entre 2019 y 2022. Actualmente, las granjas familiares producen el 38 % de la carne de cerdo del país, mientras que las de mayor tamaño representan el 62 %.

Las inversiones extranjeras están transformando el sector. Las empresas extranjeras controlan aproximadamente el 43 % de la cuota de mercado, lo que les otorga una ventaja abrumadora.

Tabla 5. Ejemplo de empresas productoras de cerdos en Vietnam.

| Logo de la empresa | Nombre de la empresa | Sede | Observaciones |

|---|---|---|---|

|

CP Vietnam | Charoen Pokphand Foods Public Company – Tailandia |

Se trata de una empresa agroindustrial y alimentaria totalmente integrada, con instalaciones de producción establecidas mediante inversiones y empresas conjuntas en 17 países. A 31 de diciembre de 2024, el 21 % de los ingresos por ventas de CP procedían de sus operaciones en Vietnam. En 2020, CP Vietnam produjo más de 5 millones de cerdos. |

|

Japfa Comfeed Vietnam | Indonesia |

Desde 1996 Alimento concentrado-Granja-Alimento |

|

Masan MeatLife (Masan Group) | Vietnam |

Alimento concentrado-Granja- Alimento. En noviembre de 2021, transfirieron su negocio de alimento concentrado para animales y establecieron una alianza estratégica con De Heus Co., Ltd |

|

New Hope | New Hope Group - China |

Grupo empresarial privado dedicado principalmente a la agricultura moderna, la ganadería y la industria alimentaria. Más de 930 000 cerdos/año. |

|

De Heus Vietnam | Países Bajos |

Trabaja con modelos de integración. Ha realizado varias adquisiciones y alianzas estratégicas:

|

|

CJ Vina Agri Co., Ltd. | CJ Korea Group |

Modelo cerrado 3F (Alimento concentrado-Granja-Alimento). |

|

Mavin Group | Mavin Group es el sucesor de Austfeed Join Venture, un proyecto de empresa conjunta entre Vietnam y Australia | Operaciones integradas verticalmente. |

|

Dabaco Group | Vietnam | Gestiona un negocio integrado verticalmente que abarca la producción de alimento concentrado, la cría de ganado, el procesamiento de alimentos y la venta minorista. |

|

GreenFeed | Vietnam | Cadena alimentaria 3F Plus (Alimento concentrado-Granja-Alimento) |

|

BAF Vietnam | Vietnam |

Alimento concentrado-Granja-Alimento 40 granjas con 800 000 cabezas El 16 de septiembre de 2024, anunció una asociación estratégica con Muyuan Foods Co., Ltd |

|

Truong Hai | Vietnam | El plan previsto para vender cerdos comerciales en 2025 es de 394 320 cabezas, y en 2030 es de 436 000 cabezas. |

|

Hoa Phat | Vietnam | Más de 660 000 cabezas (380 000 cerdos de engorde + ~280 000 lechones) |

Situación del mercado

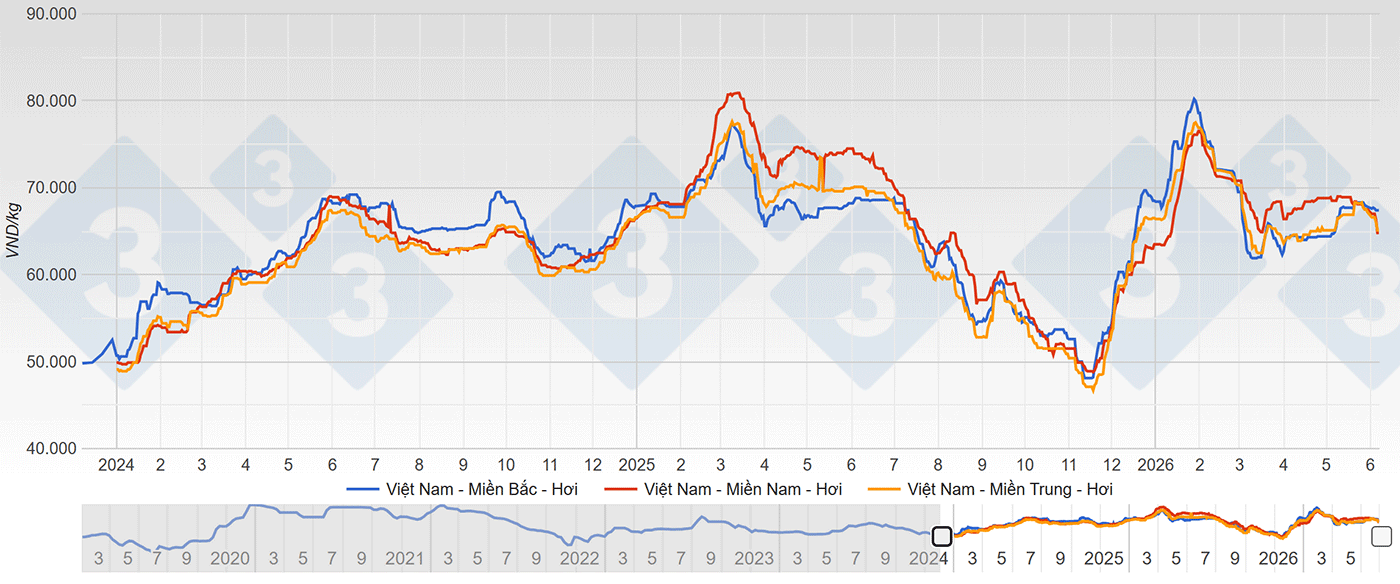

En 2024-2025, los precios del cerdo vivo variaron regionalmente, registrándose los precios más altos en las provincias del sur debido a la escasez de oferta, lo que provocó el movimiento de cerdos para beneficio del norte al sur. Las diferencias de precio entre regiones explican gran parte de estos movimientos, que también contribuyeron a la propagación de la PPA por todo el país.

El análisis de inversiones reveló altos costos de implantación para las granjas de ciclo cerrado, lo que evidencia las barreras financieras para los pequeños productores. Al parecer, un precio de mercado inferior a 50 000 dong/kg Peso Vivo (1.89 dólares - 26 de junio) representaría un grave problema para los productores porcinos.

Conclusión

La PPA continúa siendo la principal limitación para el sector porcino, con repercusiones a largo plazo en la productividad y la confianza de los ganaderos. A pesar de los desafíos, el sector porcino de Vietnam conserva un fuerte potencial de crecimiento, impulsado por la demanda interna de carne de cerdo y la actual industrialización de la producción.