Maíz y soya: proyecciones para la campaña 2025/2026 USDA - julio 2025

Redacción Departamento de Economía y Sostenibilidad 333 Latinoamérica | Fuente: USDA | Estados Unidos | https://apps.fas.usda.gov/

18-jul-2025 (hace 1 años 5 días)Presentamos lo más destacado de las estimaciones de granos y oleaginosas para la campaña 2025/26 publicadas por el USDA el pasado 11 de julio:

Maíz

Producción

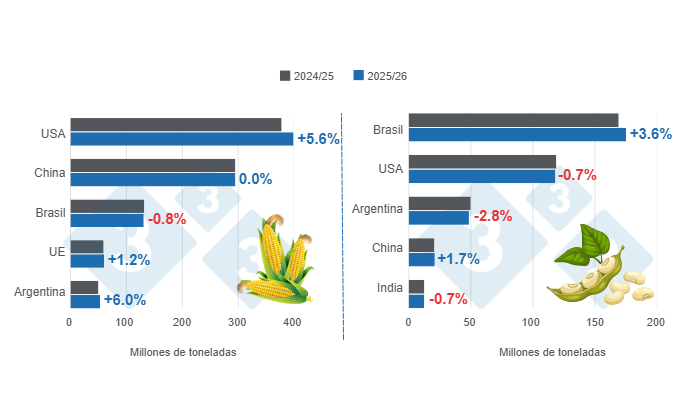

- La producción mundial de maíz para la campaña 2025/26 se ubicaría alrededor de los 1263.7 millones de toneladas (Mt), lo que refiere un crecimiento de 3.1 % en comparación con el ciclo 2024/25, cuya última estimación consolida 1225.3 Mt.

- Para Estados Unidos, la producción alcanzaría 398.9 Mt, creciendo un 5.6 % respecto a la campaña anterior (377.6 Mt), en tanto que, China se mantendría en 295.0 Mt. Por su parte, la Unión Europea crecería un 1.2 % con 60.0 Mt, mientras que, Ucrania, con 30.5 Mt, registraría un aumento de 13.8 % frente a los 26.8 Mt consolidados en el ciclo anterior.

- Para Brasil, la producción llegaría a 131 Mt, disminuyendo 0.8% en comparación a la campaña 2024/25 (132 Mt), mientras que, para Argentina la cosecha rondaría los 53 Mt, cifra que estaría un 6.0 % por encima del ciclo pasado (50 Mt).

Exportaciones

- Las exportaciones mundiales de maíz aumentarían 1.7 % en esta nueva campaña, consolidando 195.8 Mt.

- Estados Unidos encabezaría la actividad exportadora con 67.9 Mt y decrecería 2.7 % respecto a la campaña anterior, lo seguirían Brasil, Argentina y Ucrania con 43, 37 y 24 Mt en su orden.

Importaciones

- China incrementaría su demanda de maíz importado en un 100,0 % alcanzando 10 Mt para esta nueva campaña, en tanto que, la Unión Europea importaría 20.5 Mt, lo que representaría un aumento de 2.5 % en comparación con e ciclo 2024/25 (20.0 Mt).

Stocks

- Los stocks finales se reducirían un 4.3 % a nivel global, ubicándose en 272.1 Mt. Para Estados Unidos las existencias crecerían un 23.9 %, mientras que, para Brasil decrecerían 55.1 %.

Soya

Producción

- La producción global de soya para el ciclo 2025/26 se incrementaría un 1.3 % frente a la campaña anterior, al pasar de 422.0 a 427.7 Mt.

- Las estimaciones para las cosechas suramericanas refieren un incremento de 3.6 % para Brasil, que alcanzaría 175 Mt, en tanto que, para Argentina se estima un decrecimiento de 2.8 %, alcanzando 48.5 Mt.

- Paraguay incrementaría su producción un 7.8 % respecto a la campaña 2024/25 (10.2 Mt), consolidando una cosecha de 11.0 Mt.

- Para Estados Unidos se estima una cosecha de 118.0 Mt, lo que significaría una disminución de 0.7 % frente al ciclo anterior (118.8 Mt).

Exportaciones

- La actividad exportadora estaría encabezada por Brasil con 112.0 Mt, cifra que sería un 9.2 % superior a la registrada en el ciclo 2024/25, mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 47.5 Mt, que a su vez indica un decrecimiento de 6.4 % frente a la campaña anterior (50.8 Mt).

- Para Argentina se proyectan exportaciones por 5.0 Mt, cifra que representa una caída de 18.0 % frente al ciclo anterior (6.1 Mt).

Importaciones

- China importaría 112 Mt, volumen que estaría un 5.2 % por encima del total de campaña anterior (106.5 Mt).

Stocks

- Las existencias finales de la oleaginosa aumentarían un 0.8 % a nivel mundial, alcanzando 126.1 Mt, que estarían respaldadas por los aumentos de los stocks de Brasil y Argentina.