La primera fase del acuerdo entre China y los EEUU trae firmeza a todo el mercado

09-ene-2020 (hace 6 años 6 meses 13 días)

El pasado 13 de diciembre se confirmaba que la primera fase del acuerdo comercial entre China y los EEUU estaba en marcha, aunque quedarían algunas incógnitas por aclarar:

- China podría llegar a importar 45 mill de t de soja estadounidense en 2020, contra los 16,6 mill de t importados en 2019. Aunque no debemos olvidar que, según las previsiones, contaremos con una cosecha récord en Brasil de quizás más de 122 mill de t de soja.

- China habla de un recorte progresivo de aranceles, sin embargo según los EEUU no está acordado.

Lo que si se puede confirmar es que los EEUU no aplicaron los aranceles previstos el pasado 15 de diciembre. Para ver como se implementa la primera fase del acuerdo, deberemos esperar al próximo 15 de enero, cuando los gobiernos de China y los EEUU se reúnan para firmarlo.

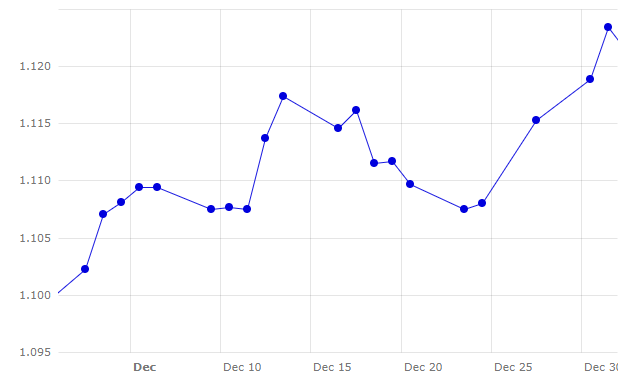

Por otro lado, el pasado 12 de diciembre, Boris Johnson ganó las elecciones en el Reino Unido, con una mayoría absoluta, lo que hace que se confirme el Brexit para el próximo 31 de enero. La confirmación del Brexit ha fortalecido el euro frente al dólar, que empezaba el mes situado en 1,1023 y lo cerraba en 1,1234, una subida de un 1,91%.

Durante este mes, el mercado ha seguido pendiente de las condiciones meteorológicas y como siguen afectando a las siembras y cosechas de los cereales de invierno en Europa y a nivel mundial.

La Comisión Europea habla de unos cultivos vulnerables al frío y a las heladas en el oeste de Europa, tras unas siembras tardías con exceso de agua y unas temperaturas más suaves de lo habitual.

Especialmente, podemos remarcar que en Francia han persistido las lluvias, lo que hace temer por la futura campaña y sus cultivos, a lo que se suma la huelga de transporte que se ha vivido en el mes de diciembre y ha dificultado el flujo de las mercancías.

En Australia, según Abares, la producción de trigo 2019/20 se estimaba en 15,85 mill de t, 3,35 mill de t menos que en septiembre y un 35% por debajo del promedio de los últimos 5 años. Lo que confirma, el déficit hídrico vivido durante los últimos meses.

Por otro lado, en Brasil, las favorables condiciones climáticas, hacen estimar una cosecha récord de habas de soja de más de 122 Mt.

Cereales

Para esta campaña 2019/20, según el USDA, la cosecha mundial de trigo se reduce ligeramente en 140 mil t a 765,41 Mt, principalmente la bajada se da en Australia (-1,1 Mt), Argentina (-1 Mt) y Canadá (-650 mil t), mientras que la producción volvería a subir en Europa a 153,5 Mt y en Rusia a 74,5 Mt (500 mil t más en cada país con respecto a noviembre).

Para el maíz, en 2019/20, la cosecha mundial se revisa al alza en 6,46 Mt hasta los 1108,62 Mt, principalmente por el aumento en 6,77 Mt en China. En Brasil y Ucrania, principales orígenes para España, se siguen esperando unas cosechas récord de 101 Mt y 35,5 Mt, respectivamente.

Debemos remarcar, que el nuevo gobierno de Argentina ha aumentado los impuestos a la exportación, que pasan del 7% al 12% en el trigo y el maíz.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 173 €/t (3 euro más que en noviembre) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 203 €/t (5 euros más que el mes pasado y a 30 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 185 €/t (2 euros más respecto a noviembre y 5 euros sobre el maíz destino Lleida).

Para el sorgo este mes seguimos sin oferta en el puerto de Tarragona.

Oleaginosas

Los precios del complejo de la soja subían con fuerza después de confirmarse la primera fase del acuerdo comercial entre China y los EEUU y después de que se confirmase que la empresa argentina Vicentin suspendería los procesos de molienda por la crisis que se está viviendo en Argentina, el mercado de la harina de soja se vio presionado, especialmente, en las bases que subieron unos 11 euros.

Los precios de la harina de soja suben 16 €/t respecto a noviembre, los de la harina de colza 13 €/t y para la harina de girasol el precio se sitúa en torno a los 218 €/t. Los precios de los aceites también suben con fuerza, el aceite de palma lo hace en 63€/t, el del aceite de soja en 78€/t y el de la grasa 15€/t.

El mercado seguirá pendiente de la evolución meteorológica en el hemisferio norte, por las posibles heladas con poco endurecimiento de los cultivos de invierno en Europa y por la falta de cobertura de nieve en Rusia y Ucrania.

Y a nivel geopolítico, estaremos pendientes de los detalles de la primera fase del acuerdo comercial entre China y los EEUU el 15 de enero y del camino a seguir para la implementación del Brexit el 31 de enero.