El conflicto en el Medio Oriente impulsa los precios del crudo

15-nov-2023 (hace 2 años 8 meses 3 días)

Cereales

El pasado 7 de octubre, estallaba de nuevo la Guerra en el Medio Oriente, con el ataque sorpresa de Hamás a Israel, con la sospecha de la participación de Irán, que acabó con la captura de cerca de 230 rehenes, más de 1000 personas muertas y una multitud de personas heridas.

El inicio del conflicto hacía subir los precios del trigo, aunque por el momento la inestabilidad en la zona está afectando a los precios del petróleo y a los mercados energéticos.

Un aumento de la intensidad bélica, así como la posibilidad de que el conflicto se expanda a otros frentes, pone en riesgo el abastecimiento de petróleo al mercado mundial, impulsando al alza los precios.

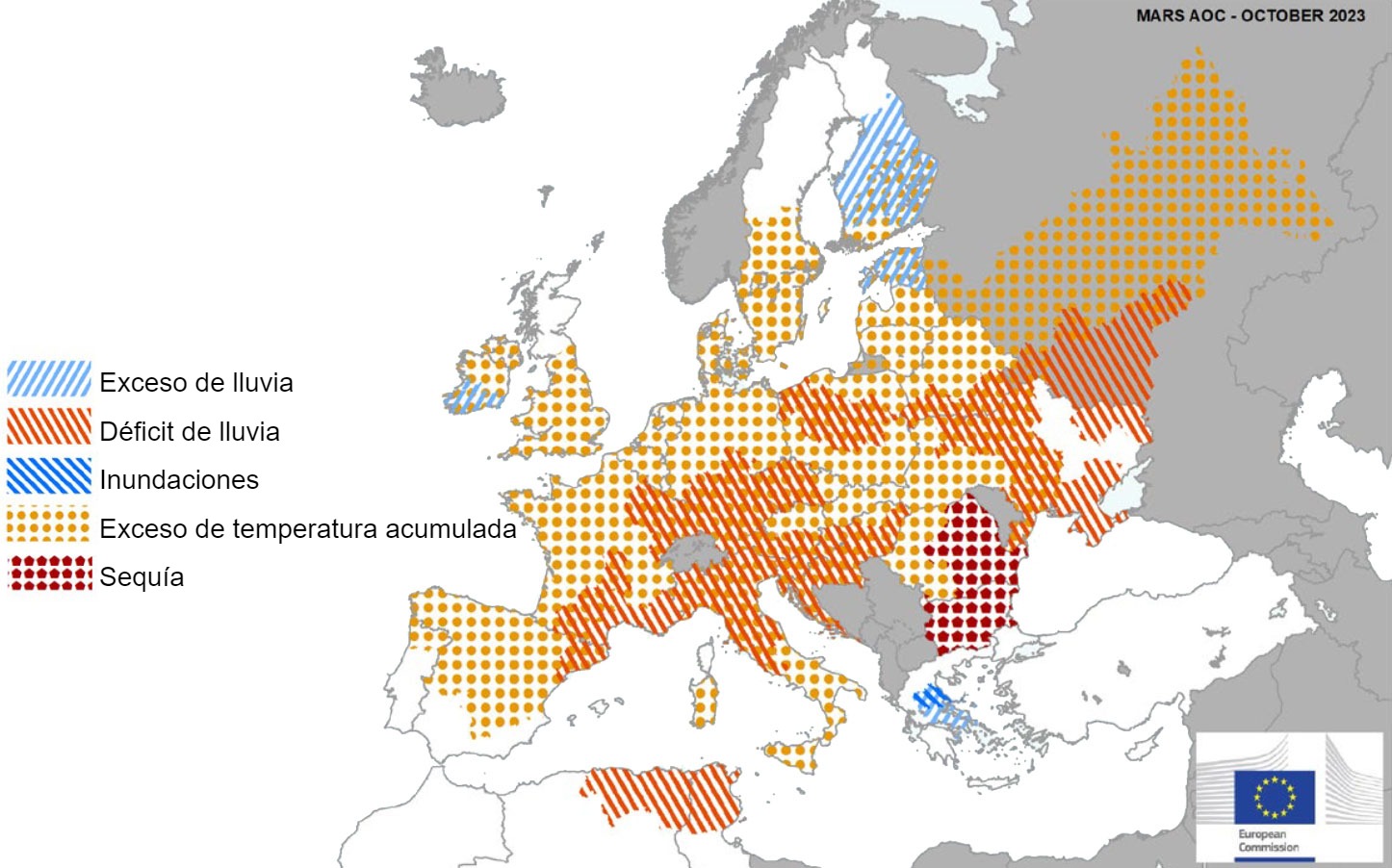

Este mes, en la mitad norte de Europa, las temperaturas suaves, junto con unas condiciones adecuadas de humedad en el suelo y altos niveles de sol, han proporcionado unas condiciones favorables para continuar el crecimiento, la maduración y la recolección de los cultivos de verano.

La falta de lluvia en Rumania, Bulgaria, Hungría y Grecia ha impactado negativamente en los rendimientos de los cultivos de maíz y girasol, mientras que en Estonia y Finlandia, el superávit de lluvias ha obstaculizado las siembras de los cultivos de invierno.

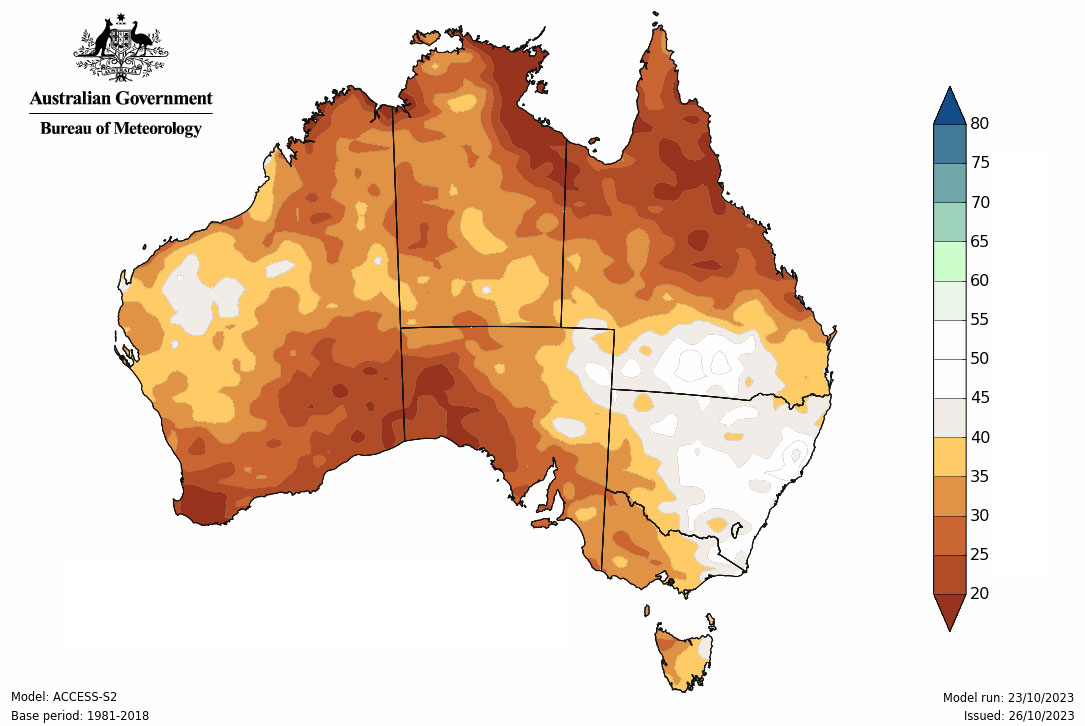

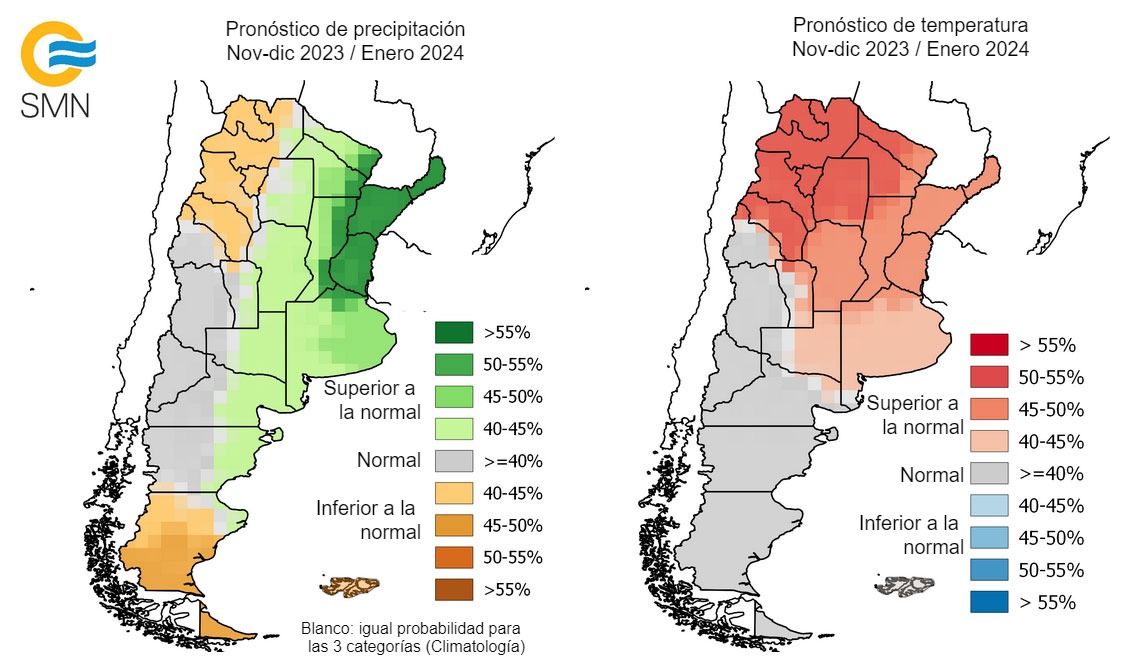

El efecto del Niño, con las altas temperaturas y la sequía hacen temer por los cultivos de trigo en Australia, el del maíz en Argentina y el del maíz y la soja en Brasil.

En Australia ha persistido la sequía en este último mes, mientras que en Argentina la lluvia de la última semana ha mejorado las condiciones del cultivo del trigo, así como la situación de la cosecha del maíz y la siembra de la soja. Y en Brasil, las lluvias son insuficientes en el centro y excesivas en el norte.

El petróleo inició octubre desciendo a un mínimo por las preocupaciones de una disminución de la demanda debido a la situación de la economía de China y la UE.

Sin embargo, los recortes de producción de Arabia Saudíta, Rusia y otros países de la OPEP+, junto a la decisión de Biden de empezar a comprar crudo para reponer las reservas estratégicas impulsaron al alza los precios.

Con el estallido del conflicto en Oriente Medio, el precio del crudo fluctúa según se intensifique o no el conflicto, que podría complicar el suministro de crudo al mercado mundial.

En el informe de octubre del USDA (tabla 2), para la campaña 2023/24, se revisa a la baja la producción mundial de trigo en 3,9 Mt a 783,4 Mt, 6,1 Mt bajo el nivel del 22/23, principalmente por la caída de la producción en Australia (-1,5 Mt) y en Kazajistán (-2 Mt), mientras que aumenta en los EE.UU (+2,1 Mt).

Y la producción mundial de maíz, para el 2023/24, se recupera en 200 000 t hasta los 1214,5 Mt, 59,5 Mt por encima de hace un año y es récord, por la subida de la producción en Argentina (+1 Mt) y en la UE (+300 000 t), mientras se reduce en los EE.UU (-1,8 Mt).

Destacamos que las importaciones de la UE siguen estables en 24 Mt, respecto al mes pasado y sigue siendo el primer importador a nivel mundial, y las de China en 23 Mt.

Tabla 2. Previsión del USDA de octubre 2023 de la producción de cereales y variación respecto a la previsión de septiembre 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789,5 | 1,1 | 783,4 | 3,9 |

| Maíz | 1155,0 | 0,6 | 1214,5 | 0,2 |

| Producción Europea (Mt) | ||||

| Trigo | 149,7 | 0,0 | 148,8 | 0,0 |

| Maíz | 52,2 | 0,0 | 59,7 | 0,3 |

Según el USDA, en el 2022/23, la cosecha mundial de trigo baja en 1,1 Mt a 789,5 Mt, 8,5 Mt por encima del 21/22, y, la del maíz en 600 000 t a 1155 Mt, con la caída en los EE.UU (-400000 t), destacando que las importaciones de la UE se reducen en 500 000 t a 24 Mt, mientras que las de China siguen en 18,5 Mt y las exportaciones de Ucrania caen en 1 Mt.

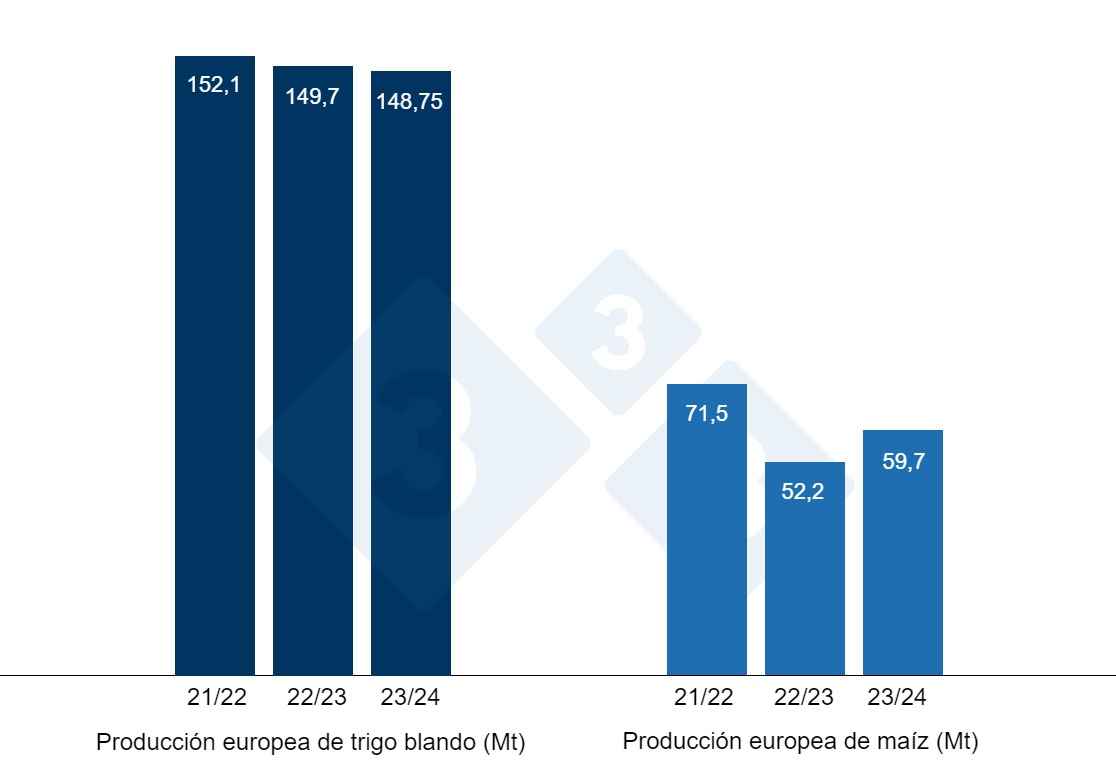

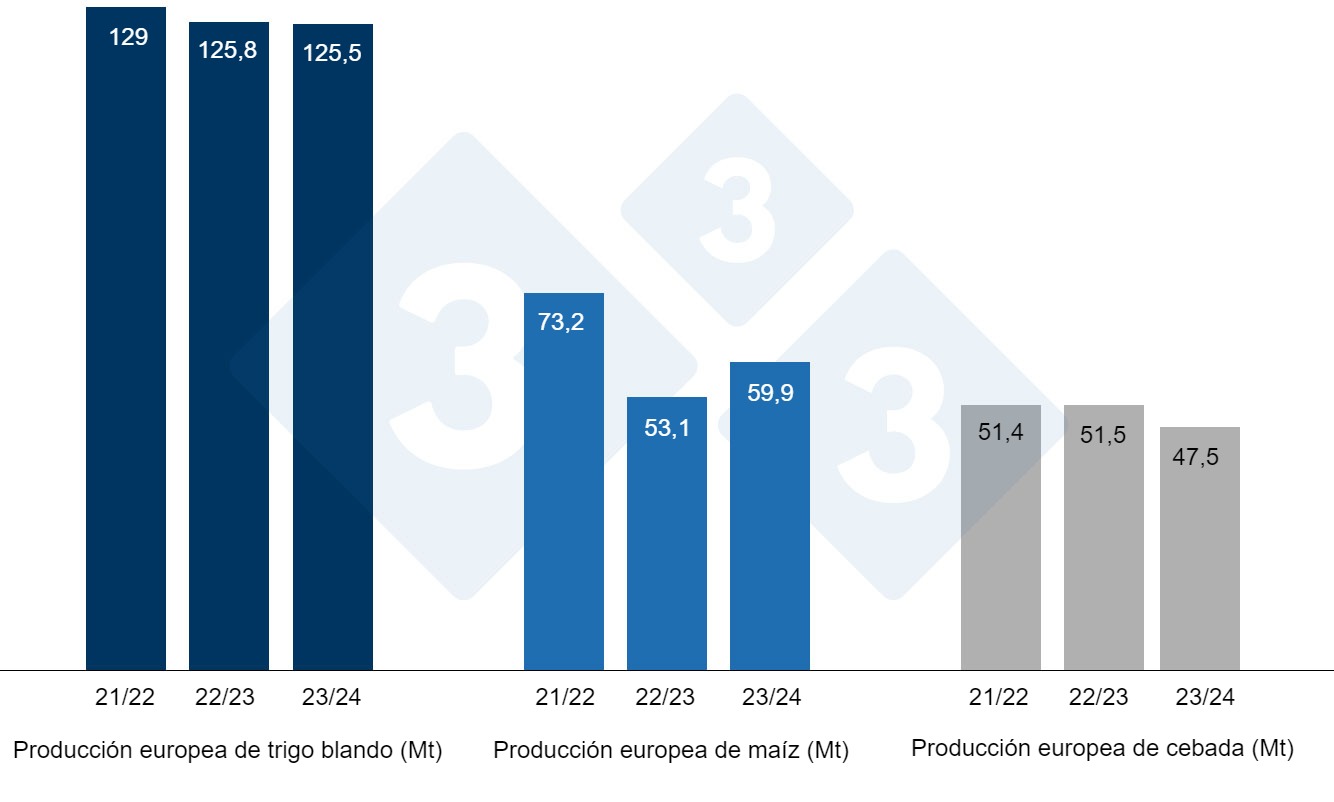

Tal como muestra el gráfico 3, este mes la Comisión Europea revisa al alza, para la campaña 2023/24, la producción de trigo blando en 200 000 t hasta los 125,5 Mt y la de maíz en 100 000 t hasta los 59,9 Mt, mientras disminuye la de cebada en 900 000 t a 47,5 Mt. La producción del maíz sigue situada muy por encima de los niveles de producción de este año, mientras que la del trigo y la de la cebada se encuentran por debajo.

Y para la campaña 2022/23, sube la producción de trigo blando en 100 000 t hasta los 125,8 Mt y la de maíz en 1 Mt hasta los 53,1 Mt, mientras que la de cebada sigue en 51,5 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los EUR 224/t (EUR 13 menos que en septiembre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 232/t para el disponible en el puerto de Tarragona (EUR 7 por debajo del nivel del mes pasado) y la cebada destino Lleida en unos EUR 230/t (EUR 8 menos en un mes y EUR 4 por debajo del nivel del maíz destino Lleida). Los precios disminuyen siguiendo la caída de los futuros, con una buena disponibilidad en el puerto y el trigo de la región del Mar Negro y Rusia presionando el mercado.

El precio del trigo nacional se sitúa EUR 10 por encima del de puerto, en EUR 242/t, con la oferta de trigo francés al mismo nivel y el maíz nacional se encuentra EUR 10 sobre el del de puerto, con oferta del francés al mismo nivel, EUR 234/t.

Oleaginosas

El precio de la harina de soja se revisa al alza en EUR 75/t hasta los EUR 580/t, con la falta de suministro en la zona de Catalunya por la parada de las plantas y unos futuros que se fortalecen, mientras que el de la harina de girasol pierde EUR 7/t a EUR 323/t y el de la harina de colza en EUR 13/t a EUR 315/t, con buena disponibilidad en el puerto junto a la oferta francesa de colza y una mayor perspectiva de molturación para el girasol.

Durante este mes de octubre, el precio del aceite de soja pierde EUR 25/t a EUR 1028/t, el de la grasa animal en EUR 90/t a EUR 935/t y el del aceite de palma EUR 50/t a EUR 910 /t, presionados por la bajada de los futuros del aceite de soja, con disponibilidad en el puerto para la palma y la competitividad de la grasa animal para entrar en las formulaciones.

Cambio euro / dólar

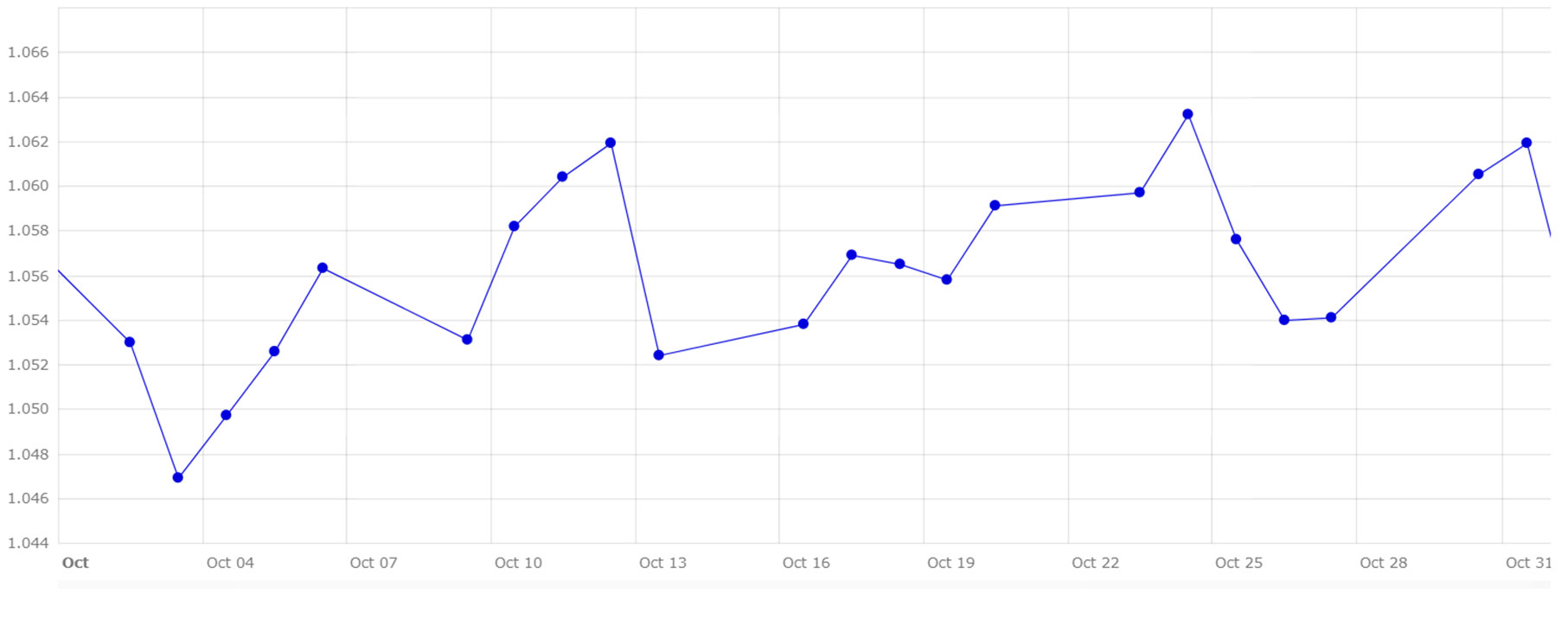

Durante el mes de octubre, el euro se fortalece frente al dólar (gráfico 4).

Este mes, el eurodólar se ha fortalecido en un 0,85 %, situándose en 1,0619, Con la inflación en EE.UU y la eurozona lejos del objetivo del 2 %, tras la pausa del BCE en octubre, el mercado estima que la FED hará lo mismo en noviembre.

Durante el siguiente mes, deberemos seguir de cerca la evolución del conflicto en Gaza y cómo influye en los precios del crudo, así como la evolución de la guerra entre Rusia y Ucrania, con los ataques en puertos, la posible renovación o no del corredor de los granos y las rutas alternativas. También seguiremos el clima, con lluvias que son necesarias en el hemisferio sur. También estaremos pendientes la evolución económica y de la actividad de los fondos.