Precios de las materias primas en máximos históricos. Gran volatilidad del mercado

14-abr-2022 (hace 4 años 3 meses 8 días)

Cereales

El pasado 31 de marzo, el USDA publicaba su informe sobre las intenciones de siembra y los inventarios finales en los EEUU. Tal y como se refleja en la tabla 1, para el maíz se estima que las siembras para el 2022 se reduzcan a 89,49 millones de acres, frente a los 92 esperados por el mercado. Mientras que, para la soja, se prevé que la superficie aumente hasta los 90,96 millones de acres, 2,23 millones de acres más a los esperados. Y para el trigo total, la superficie se vería reducida en 0,42 millones de acres a 47,35 millones de acres, mientras que los inventarios de trigo son los más bajos de los últimos 14 años.

Tabla 1. Intenciones de siembra e inventarios finales en los EEUU (fuente: USDA 31/03/2022)

| Inventarios trimestrales USDA (billones de bushels) | |||

|---|---|---|---|

| USDA marzo 2022 | Promedio estimado | USDA marzo 2021 | |

| Maíz | 7.850 | 7.877 | 7.696 |

| Habas de soja | 1.931 | 1.902 | 1.562 |

| Trigo | 1.025 | 1.045 | 1.311 |

| Intenciones de siembra 2022 USDA (millones de acres) | |||

|---|---|---|---|

| USDA marzo 2022 | Promedio estimado | USDA 2021 | |

| Maíz | 89,5 | 92,0 | 93,4 |

| Habas de soja | 90,9 | 88,7 | 87,2 |

| Trigo total | 47,4 | 47,8 | 46,7 |

| Trigo de invierno | 34,2 | 34,4 | 34,4 |

| Otros trigos | 11,2 | 11,8 | 10,6 |

| Trigo duro | 1,9 | 1,7 | 1,6 |

Sigue el conflicto armado entre Rusia y Ucrania, provocando una gran volatilidad en el mercado, con la paralización de los flujos comerciales de Ucrania, lo que afecta a nuestras importaciones de maíz (sobre un 40% en España), de trigo, de aceite de girasol (sobre un 85% de las importaciones europeas) y de harina de girasol, lo que hace temer por los suministros de materias primas y encarece mucho los precios.

En marzo, el precio del barril de Brent ha estado expuesto a una gran volatilidad, con el temor a la falta de acceso a los combustibles rusos, debido también a la guerra (gráfico 1).

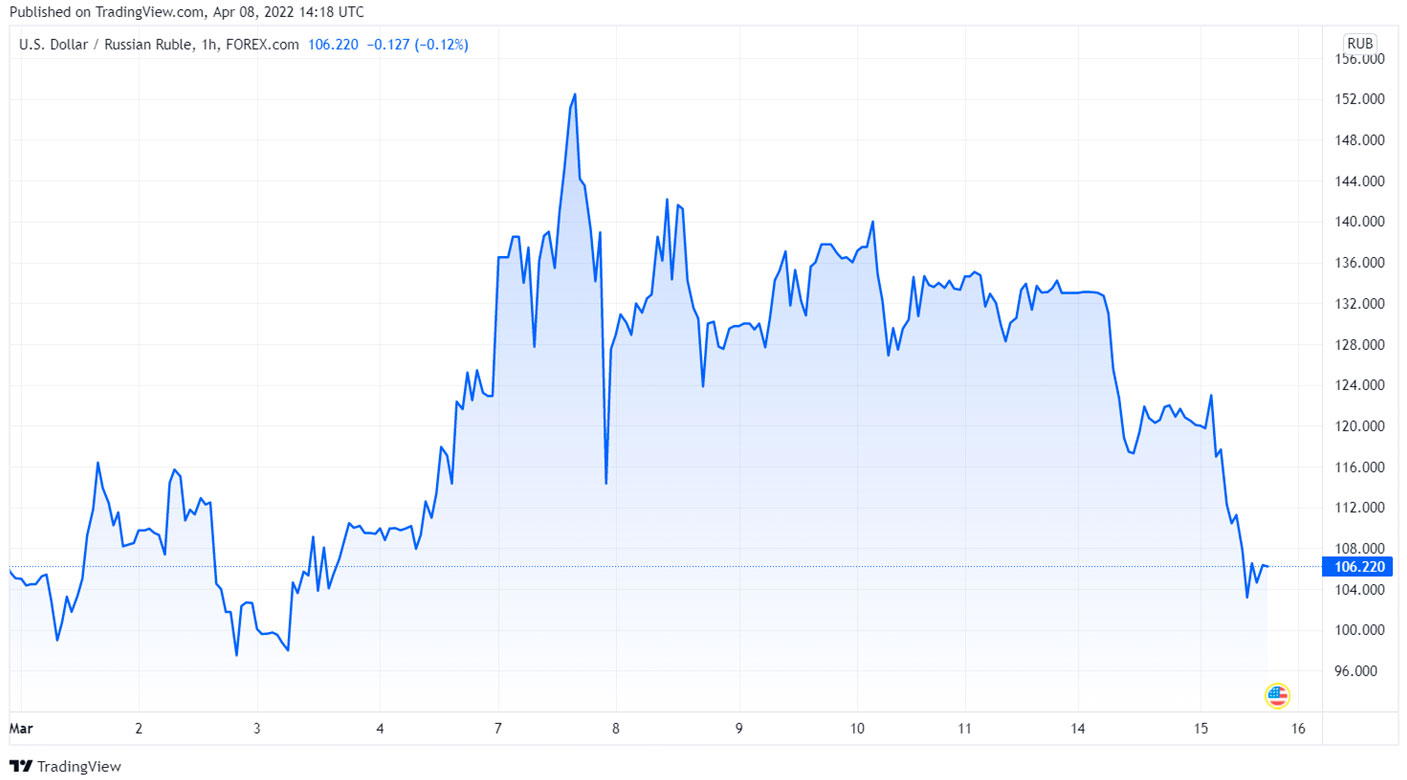

Tanto el rublo ruso (gráfico 2) como la hryvnia ucraniana (gráfico 3), este mes, siguen en mínimos históricos, debido a la situación entre Rusia y Ucrania.

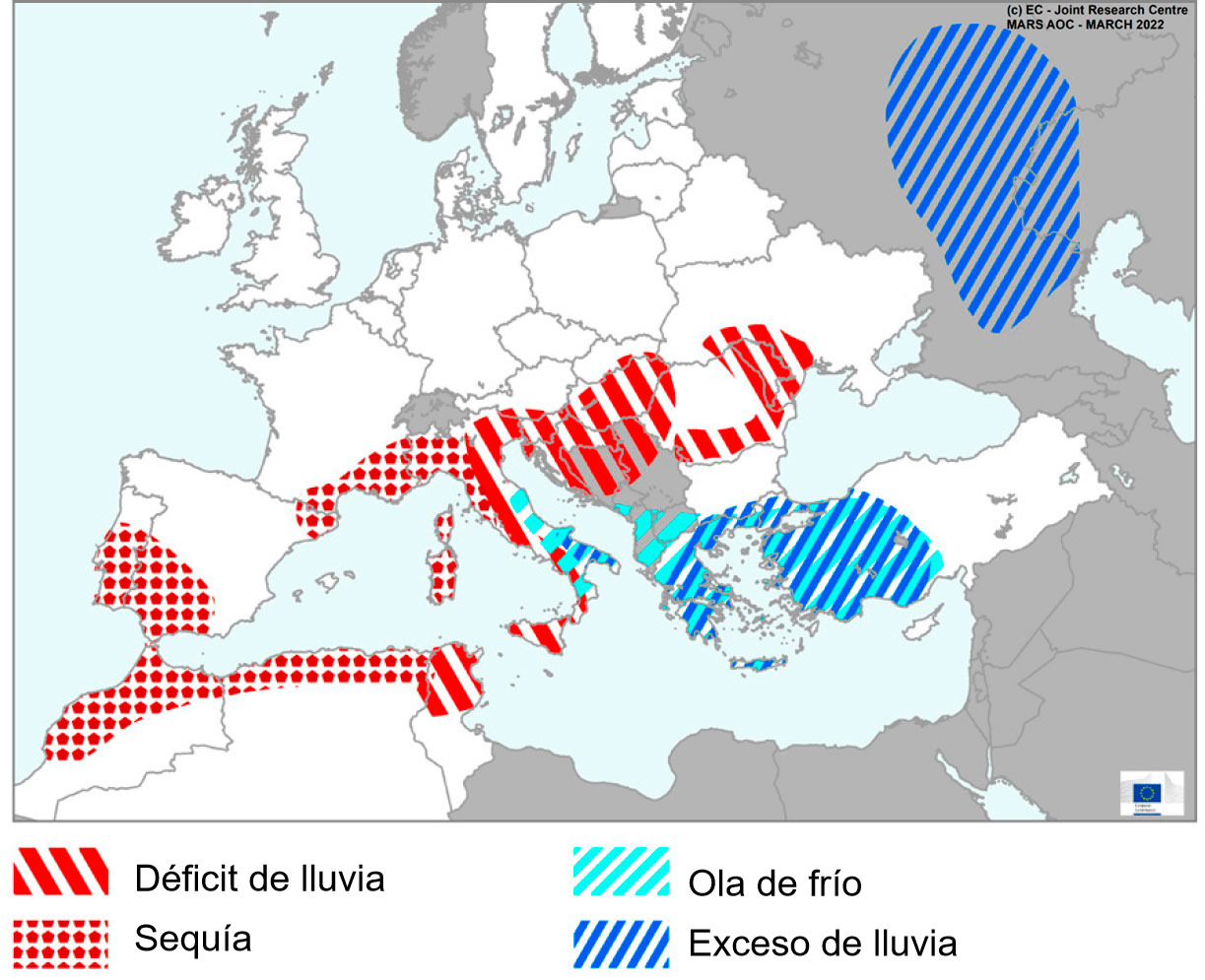

En la mayor parte de Europa, tras un clima suave durante el invierno, la primavera empezó con unas condiciones de regulares a buenas. De momento, son motivo de preocupación las condiciones secas en el sudoeste de Europa y la sequía en el sur de la Península Ibérica, que ha afectado negativamente a los cereales de invierno. Esta sequía también ha afectado gravemente el potencial de rendimiento de los cultivos en el Magreb.

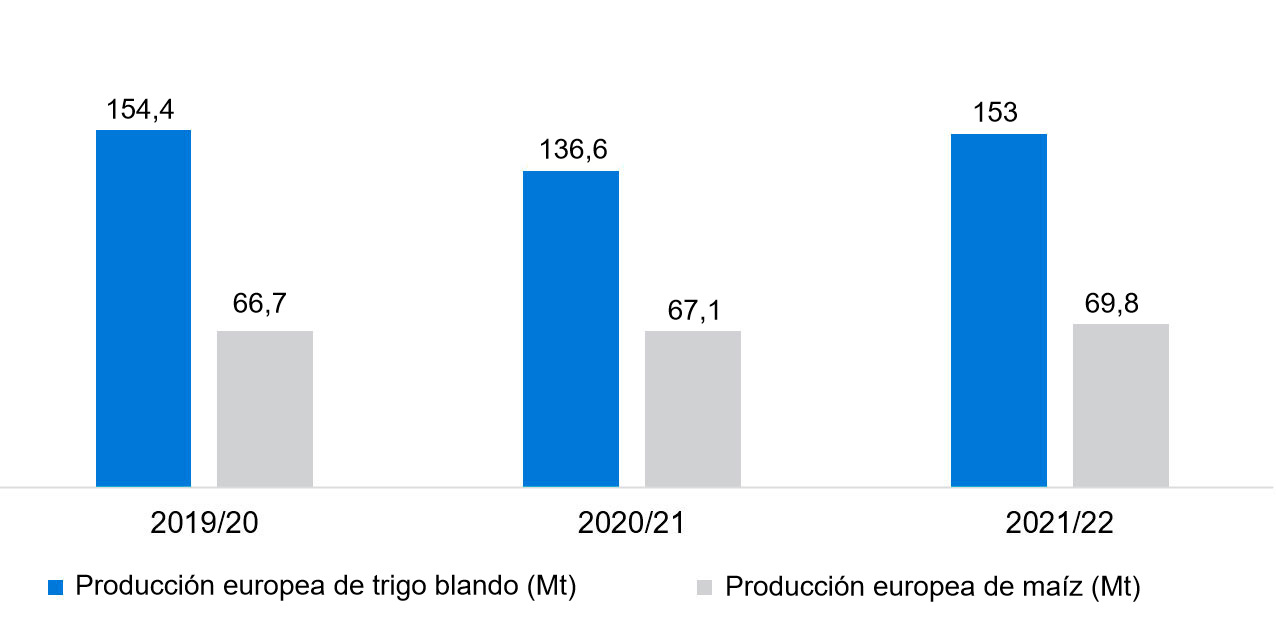

En el informe de febrero del USDA (tabla 2) vemos que la cosecha mundial de trigo para el 2021/22 se incrementa en 2,1 Mt, 2,5 Mt por encima del 20/21. Esta recuperación se da por la subida de la producción en Australia (+2,3 Mt) y la UE (+100 mil t), mientras que cae en Rusia (-300 mil t). La cosecha europea se sitúa 16,4 Mt por encima de la previa, debido a los incrementos de la producción en Francia (6,5 Mt), Rumania (4,6 Mt), Bulgaria (2,5 Mt) y España en 214 mil t.

Tabla 2. Previsión del USDA de marzo 2022 de la producción de cereales y variación respecto a la previsión de febrero 2022 (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 776 | 0,1 | 778,5 | 2,1 |

| Maíz | 1123,3 | 0,2 | 1206,1 | 0,8 |

| Producción europea (Mt) | ||||

| Trigo | 136,6 | 0,0 | 153,0 | 0,1 |

| Maíz | 67,1 | 0,0 | 69,8 | -0,2 |

La previsión de la cosecha mundial de maíz para el 2021/22 sube 800 mil t, situándose muy por encima de la producción de la campaña previa (+82,8 Mt). Esto se debe principalmente a la subida de producción en Rusia e India, mientras que baja en Argentina (-1 Mt), la UE (-200 mil t) y Ucrania (-100 mil t).

Se estiman unas importaciones de maíz por parte de China de 26 Mt, de las cuales se estiman unas 11 Mt ya comprometidas de los EEUU.

Según el USDA, en 2020/21 la cosecha mundial de trigo aumenta en 100 mil t a 776 Mt, 13,8 Mt por encima del 19/20. Para el maíz, sube en 200 mil t, hasta los 1123,3 Mt, destacando que las exportaciones en Brasil se recuperan en 500 mil t y las de Argentina en 400 mil t, mientras que las importaciones en la UE-28 continúan en 14,5 Mt y las chinas en 29,5 Mt.

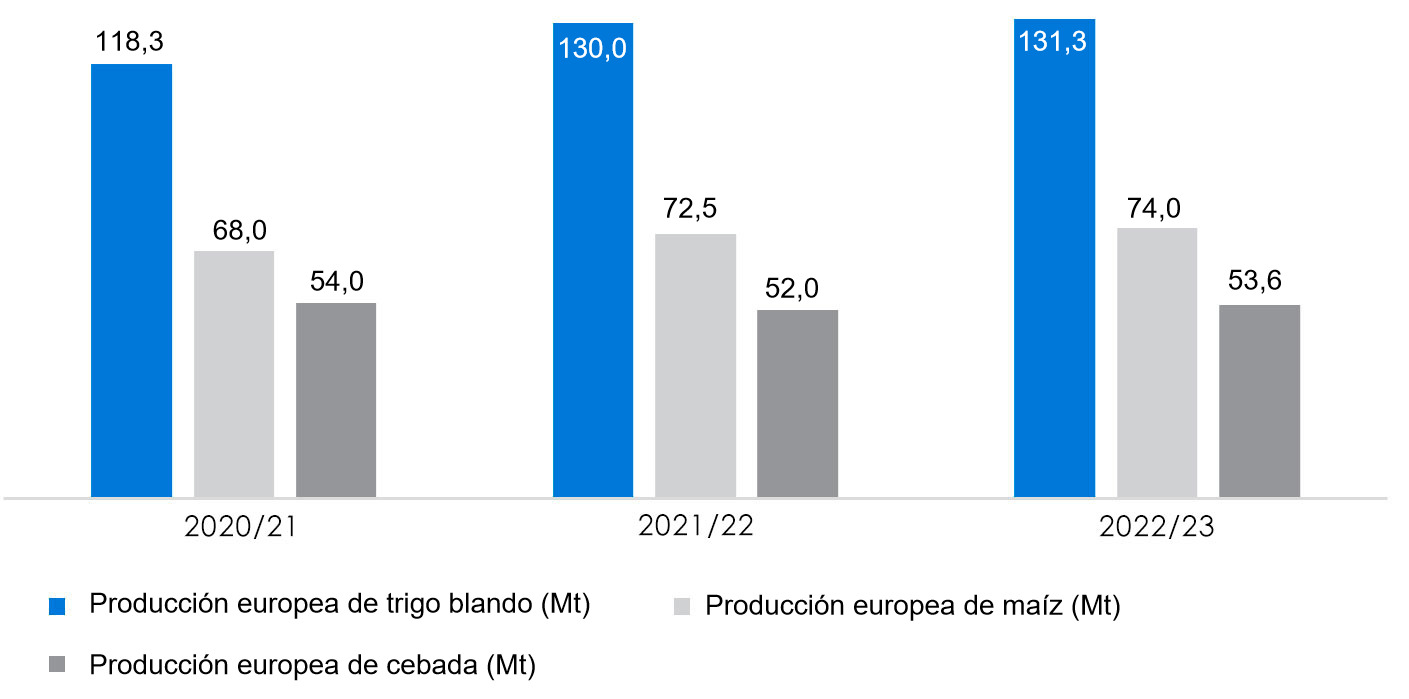

Tal como muestra el gráfico 5, la Comisión Europea, este mes, publica sus primeras estimaciones para la campaña 2022/23, situando la producción de trigo blando en 131,3 Mt, la del maíz en 74 Mt, y la de la cebada en 53,6 Mt, todas por encima de los niveles de producción de este año. Para la campaña 2021/22, prevé una subida de la producción de trigo blando de 200 mil t, a 130 Mt (11,7 Mt por encima de este año), mientras que la del maíz se mantiene en 72,5 Mt (4,5 Mt sobre el 2020/21) y la de cebada en 52 Mt (quedando 2 Mt por debajo del 20/21).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 395€/t (80 euros más desde febrero) para el disponible en el puerto de Tarragona, el trigo sobre los 405 €/t para el disponible en el puerto de Tarragona (80 euros sobre el nivel del mes pasado) y la cebada destino Lleida en unos 385€/t (75 euros más en un mes y 12 euros por debajo del maíz destino Lleida). La causa es el incremento de los futuros, debido al conflicto bélico entre Rusia y Ucrania, que ha generado una gran volatilidad, paralizando los flujos comerciales de Ucrania, siendo este un gran exportador.

El precio del trigo nacional sigue 5 euros por debajo del nivel del puerto, con el francés al mismo nivel. El maíz nacional se encuentra 2 euros sobre el del de puerto y 3 euros bajo el nivel del francés.

Oleaginosas

El precio de la harina de soja se incrementa con firmeza 78 €/t, hasta los 601 €/t, con la firmeza del petróleo, la invasión de Ucrania por parte de Rusia y la caída de la producción de las habas en Sudamérica. El precio de la harina de girasol aumenta 105 €/t, hasta los 480 €/t, en el contexto actual de crisis, ya que Ucrania es el principal productor de girasol a nivel mundial, mientras que volvemos a tener oferta de harina de colza, que se sitúa en 525 €/t.

Durante este mes de marzo, el precio del aceite de palma gana 65 €/t más, el del aceite de soja 225 €/t y el de la grasa animal 150 €/t, todo ello con la firmeza de los precios del petróleo y el corte de suministro del aceite de girasol, lo que genera más demanda de los demás aceites.

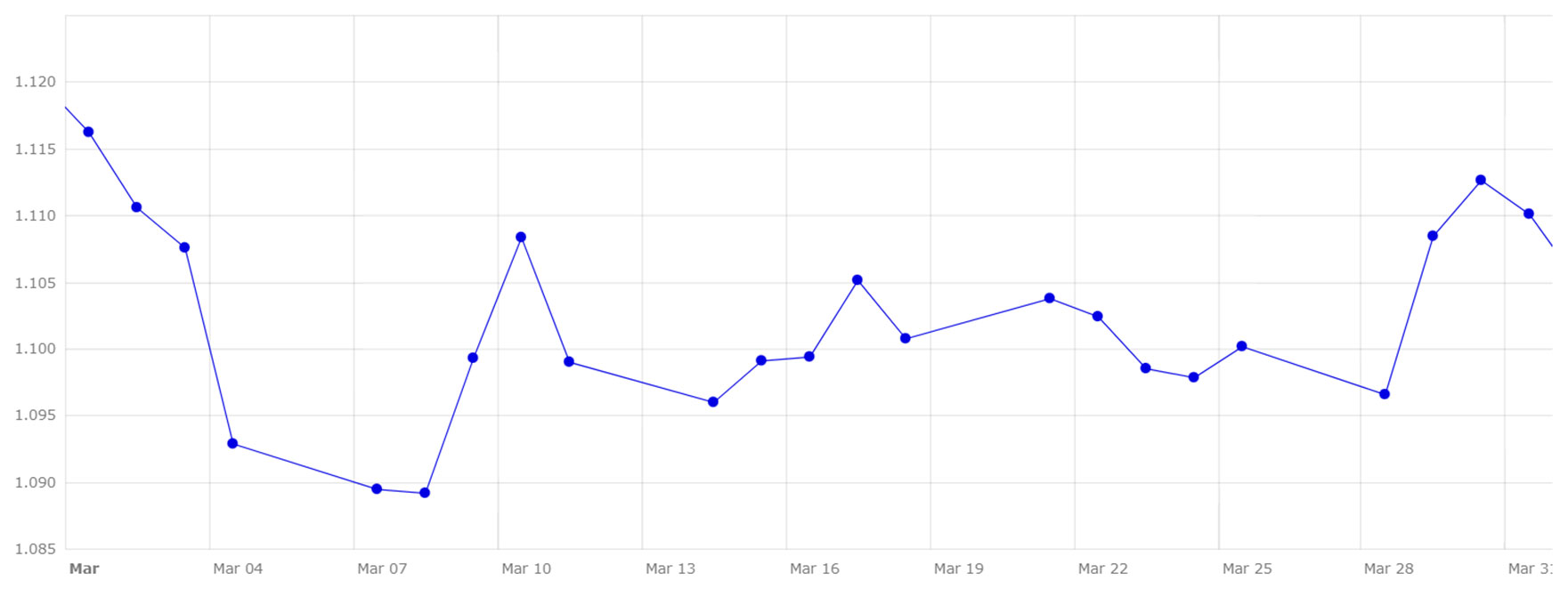

Cambio euro/dólar

Durante el mes de marzo el euro se sigue debilitando frente al dólar (gráfico 6).

Este mes el eurodólar ha caído en un 0,5%. El motivo principal ha sido que, el pasado 16 de marzo, la Reserva Federal anunciase una subida de los tipos de interés del 0,25%, que sería la primera desde marzo del 2018, junto a una reducción de sus activos ante la preocupante inflación. Aunque se espera que los vaya subiendo gradualmente hasta un 3% durante este año.

Durante este próximo mes de abril, deberemos seguir pendientes del conflicto bélico entre Rusia y Ucrania, de la evolución de los precios del petróleo y la energía, del clima, tanto en Sudamérica como en el continente europeo, donde las lluvias son necesarias y sin olvidar el COVID-19.