Deutscher Schweinemarkt im Juni: Bauern unter Schock, Hoffnung auf China wächst

30-Jun-2026 (vor 21 Tage)

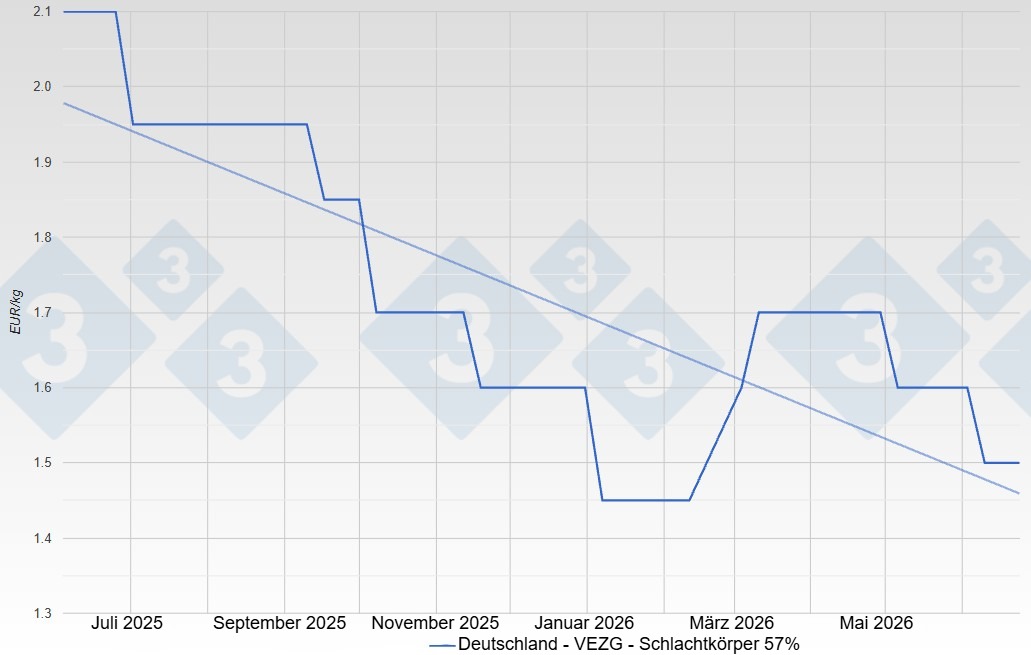

Mit dem Start der Grillsaison waren die Hoffnungen auf eine spürbare Belebung groß. Sonniges Wetter und mehrere Feiertage sorgten zwar zeitweise für einen lebhaften Absatz von Grillartikeln, doch dieser positive Impuls reichte nicht aus, um den Markt nachhaltig zu stützen. Stattdessen blieb der Fleischmarkt während des gesamten Monats reichlich versorgt. Gleichzeitig führten mehrere Feiertage zu einer geringeren Zahl an Schlachttagen, wodurch sich regional Vermarktungsüberhänge bildeten und sich die Vermarktung schlachtreifer Schweine immer wieder verzögerte. Die Schlachtunternehmen verwiesen auf schwierige Absatzbedingungen und erhöhten den Druck auf die Erzeugerpreise. Zunächst konnte sich der Schweinepreis noch bei 1,60 € behaupten, obwohl bereits deutliche Forderungen nach Preisabschlägen im Raum standen. Im weiteren Monatsverlauf verschärfte sich die Situation jedoch deutlich und schließlich fiel der Schweinepreis auf 1,50 €. Für viele Schweinehalter war dies ein schwerer Rückschlag, denn ein Preisrückgang mitten in der Grillsaison ist außergewöhnlich und verschärfte die ohnehin angespannte wirtschaftliche Lage auf den Betrieben erheblich.

Bemerkenswert war dabei, dass die Ursache der schwachen Preisentwicklung nicht auf ein zu großes Angebot an Schlachtschweinen zurückzuführen war. Die verfügbaren Stückzahlen bewegten sich weiterhin nahezu auf dem Niveau des Vorjahres und lagen damit auf einem historisch niedrigen Stand. Nach den massiven Bestandsrückgängen der vergangenen Jahre hat sich das Angebot inzwischen auf einem deutlich niedrigeren Niveau eingependelt. Auch die Schlachtgewichte blieben während des Monats weitgehend stabil. Das eigentliche Problem lag vielmehr auf der Absatzseite. Während der Lebensmitteleinzelhandel vergleichsweise konstante Mengen abnahm, blieb die Nachfrage aus der Gastronomie hinter den Erwartungen zurück. Gleichzeitig mussten viele Fleischpartien nur mit Preiszugeständnissen vermarktet werden. Selbst klassische Grillartikel konnten nicht den erhofften Schwung entwickeln. Dadurch geriet der gesamte Fleischmarkt zunehmend unter Druck und die Schlachtunternehmen reduzierten teilweise Schlachttage und Kapazitäten.

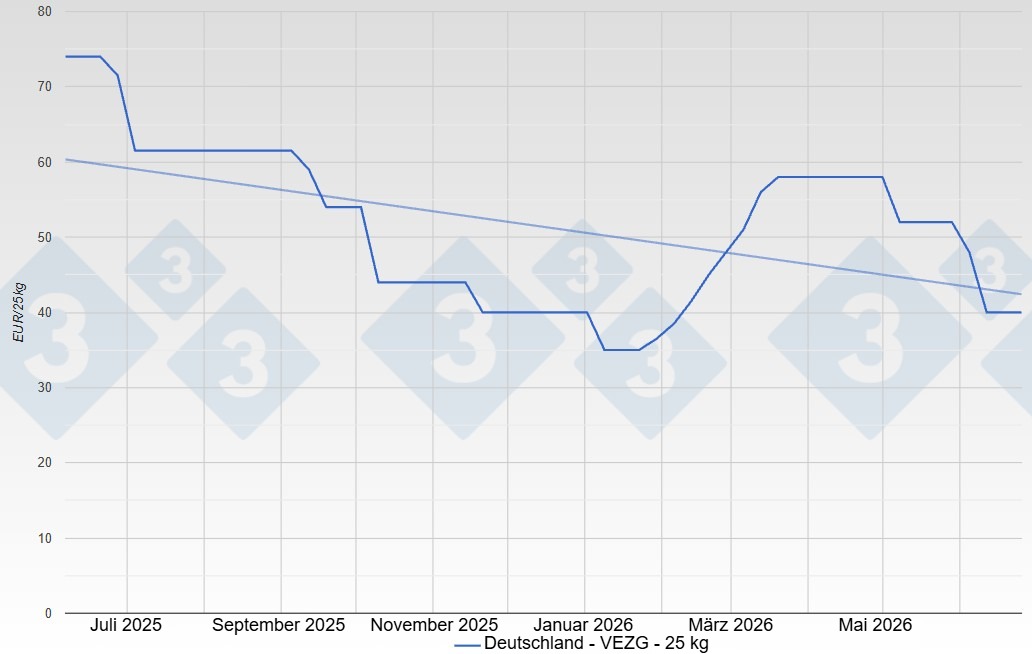

Auch am Ferkelmarkt verschlechterte sich die Lage im Laufe des Monats deutlich. Die sinkenden Erlöse in der Schweinemast dämpften die Einstallbereitschaft der Mäster zunehmend. Vor allem freie Ferkelpartien ließen sich immer schwieriger vermarkten. Die Preisentwicklung spiegelte diese schwache Nachfrage deutlich wider. Nachdem der Ferkelpreis zunächst auf 48,00 € zurückgegangen war, fiel er im weiteren Verlauf auf nur noch 40,00 €. Damit geriet auch die Ferkelerzeugung erheblich unter Druck und die wirtschaftliche Belastung entlang der gesamten Produktionskette nahm weiter zu.

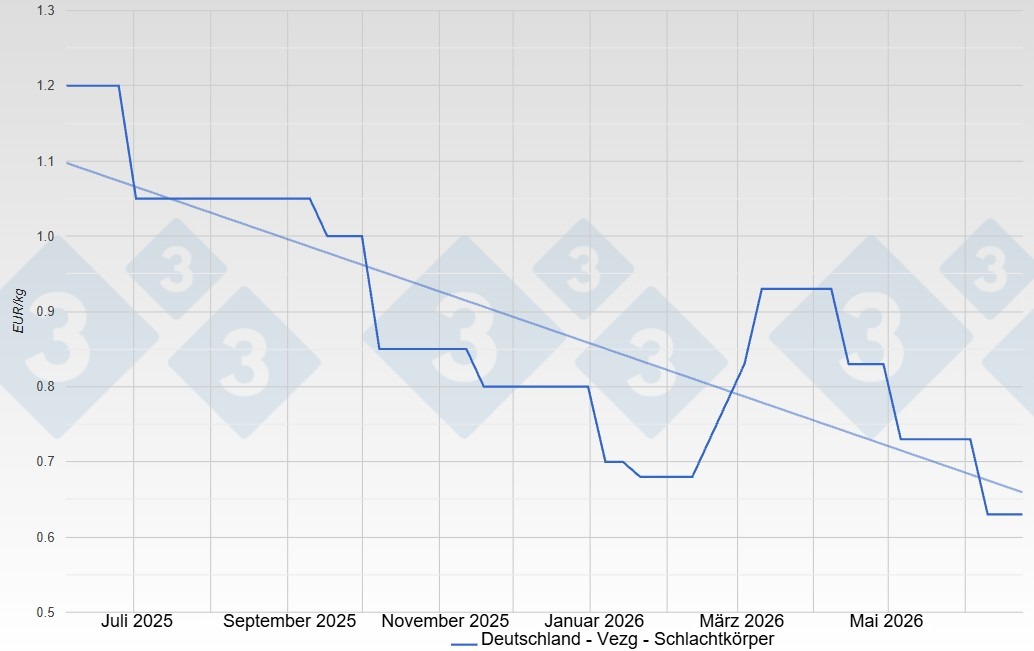

Der Schlachtsauenmarkt zeigte im Juni ebenfalls kaum Anzeichen einer Erholung. Die Nachfrage der verarbeitenden Industrie blieb schwach und gleichzeitig stand ausreichend Sauenfleisch zur Verfügung. Hinzu kam ein hoher Wettbewerbsdruck durch günstige Angebote aus anderen europäischen Ländern. Die Absatzmöglichkeiten blieben begrenzt und viele Marktteilnehmer rechneten auch kurzfristig nicht mit einer grundlegenden Verbesserung. Besonders deutlich wurde die schwierige Lage durch die Entscheidungen großer Schlachtunternehmen. Tönnies senkte seine Auszahlungspreise für Schlachtsauen spürbar und kündigte gleichzeitig eine Reduzierung der Schlacht und Zerlegemengen an. Auch andere Unternehmen passten ihre Kapazitäten der verhaltenen Nachfrage an. Insgesamt blieb der Schlachtsauenmarkt den gesamten Monat über von Zurückhaltung und Preisdruck geprägt.

Neben der eigentlichen Marktentwicklung rückten im Juni auch politische und strukturelle Themen stärker in den Mittelpunkt. Die Initiative Tierwohl beschloss mehrere Erleichterungen beim Übergang zur künftig geplanten durchgängigen Nämlichkeit. Gleichzeitig wurde an dem Ziel festgehalten, die Herkunft der Tiere künftig lückenlos innerhalb des Systems nachzuverfolgen. Für Sauenhalter und Ferkelerzeuger wurden Übergangsfristen geschaffen, damit notwendige Anpassungen schrittweise umgesetzt werden können. Darüber hinaus soll es Betrieben künftig erleichtert werden, unterschiedliche Programme innerhalb eines Standortes abzubilden. Diese Entscheidungen sollen den Betrieben mehr Planungssicherheit geben und den Einstieg beziehungsweise die weitere Teilnahme an der Initiative erleichtern.

Gleichzeitig wurde innerhalb der Branche intensiv darüber diskutiert, wie die wirtschaftlichen Belastungen gerechter innerhalb der Wertschöpfungskette verteilt werden können. Viele Erzeuger kritisierten, dass trotz eines knappen Schweineangebots der Preisdruck immer weiter zunahm und die Ursachen vor allem auf der Absatzseite lagen.

Auch international blieb der Markt von Unsicherheit geprägt. Während Spanien aufgrund des saisonal rückläufigen Lebendangebots und zusätzlicher Exportmöglichkeiten etwas stabiler durch den Monat kam, standen viele andere europäische Schweinemärkte weiter unter Druck. Belgien musste seine Notierungen erneut nach unten anpassen und auch in den Niederlanden blieb die Stimmung verhalten.

Gleichzeitig richteten sich die Hoffnungen der Branche zunehmend auf neue Exportperspektiven. Besonders im Fokus stand dabei die Reise von Bundeslandwirtschaftsminister Alois Rainer nach China. Ziel war es, ein Regionalisierungsabkommen für Schweinefleisch voranzubringen. Ein solches Abkommen hätte für Deutschland große Bedeutung. Im Fall eines regional begrenzten Ausbruchs der Afrikanischen Schweinepest könnten dann nicht mehr automatisch Exporte aus dem gesamten Bundesgebiet gestoppt werden. Stattdessen wären lediglich die betroffenen Regionen von Handelsbeschränkungen betroffen. Für die deutsche Schweinebranche wäre dies ein wichtiger Schritt, um den Zugang zum chinesischen Markt langfristig wieder zu verbessern und die starke Abhängigkeit vom europäischen Binnenmarkt zu verringern. Entsprechend groß waren im Juni die Erwartungen, dass bei den Gesprächen Fortschritte erzielt werden könnten.

Auch innerhalb Deutschlands wurde zunehmend darüber diskutiert, wie heimisches Schweinefleisch stärker unterstützt werden könnte. Während der Lebensmitteleinzelhandel die deutsche Herkunft vielfach deutlich kennzeichnet und bewusst vermarktet, fehlt diese Transparenz im Großhandel und in Teilen der Gastronomie häufig. Aus Sicht der Branche wäre gerade in der aktuellen Situation ein stärkeres Bekenntnis zu deutscher Ware ein wichtiges Signal für die heimischen Schweinehalter und könnte die Absatzsituation zumindest teilweise verbessern.

Der Blick auf die kommenden Wochen bleibt dennoch von Vorsicht geprägt. Grundsätzlich spricht das weiterhin begrenzte Angebot an Schlachtschweinen dafür, dass sich der Markt wieder stabilisieren könnte. Voraussetzung dafür ist jedoch eine spürbare Belebung der Nachfrage sowohl im Inland als auch im Export. Große Hoffnungen ruhen weiterhin auf politischen Bemühungen zur Wiederöffnung des chinesischen Marktes, da zusätzliche Absatzmöglichkeiten außerhalb Europas den europäischen Binnenmarkt spürbar entlasten würden.

Gleichzeitig dürfte der weitere Verlauf der Grillsaison sowie eine mögliche Belebung der Gastronomie entscheidend dafür sein, ob sich der Fleischabsatz verbessert. Solange der europäische Markt jedoch reichlich versorgt bleibt und der internationale Wettbewerbsdruck anhält, dürfte sich eine nachhaltige Erholung nur langsam einstellen. Der Juni hat eindrucksvoll gezeigt, dass selbst eine normalerweise starke Grillsaison strukturelle Absatzprobleme nicht ausgleichen kann. Erst wenn sich Nachfrage und Exportmöglichkeiten gleichzeitig verbessern, bestehen wieder realistische Chancen auf eine nachhaltige Stabilisierung des deutschen Schweinemarktes.