Deutscher Schweinemarkt im Mai: Marktstimmung kippt im Monatsverlauf

01-Jun-2026 (vor 1 Monate 17 Tage)

Nach einem vergleichsweise ruhigen Start in den Monat verschlechterte sich die Stimmung entlang der gesamten Wertschöpfungskette zunehmend. Was zunächst noch nach einem stabilen Frühjahrsgeschäft aussah, entwickelte sich innerhalb weniger Wochen zu einer Phase wachsender Unsicherheit. Vor allem die Diskussionen um den Fleischabsatz, die Preisforderungen der Schlachtunternehmen und die daraus resultierenden Korrekturen bei Schweinen und Ferkeln bestimmten das Marktgeschehen.

Zu Beginn des Monats präsentierte sich der Markt für Schlachtschweine noch weitgehend ausgeglichen. Das verfügbare Angebot reichte aus, um den Bedarf der Schlachtunternehmen zu decken, ohne dass größere Überhänge entstanden. Gleichzeitig blieb die Hoffnung bestehen, dass die beginnende Grillsaison für zusätzliche Nachfrageimpulse sorgen würde. Das sonnige Wetter und mehrere Feiertage ließen zunächst auf eine Belebung des Fleischgeschäfts hoffen. Tatsächlich konnten einzelne Teilstücke wie Nacken und andere Grillartikel etwas besser vermarktet werden. Von einer durchgreifenden Belebung des Marktes konnte jedoch keine Rede sein. Die Schlachtunternehmen berichteten weiterhin von schwierigen Fleischgeschäften und einem insgesamt umfangreichen Warenangebot auf den europäischen Fleischmärkten.

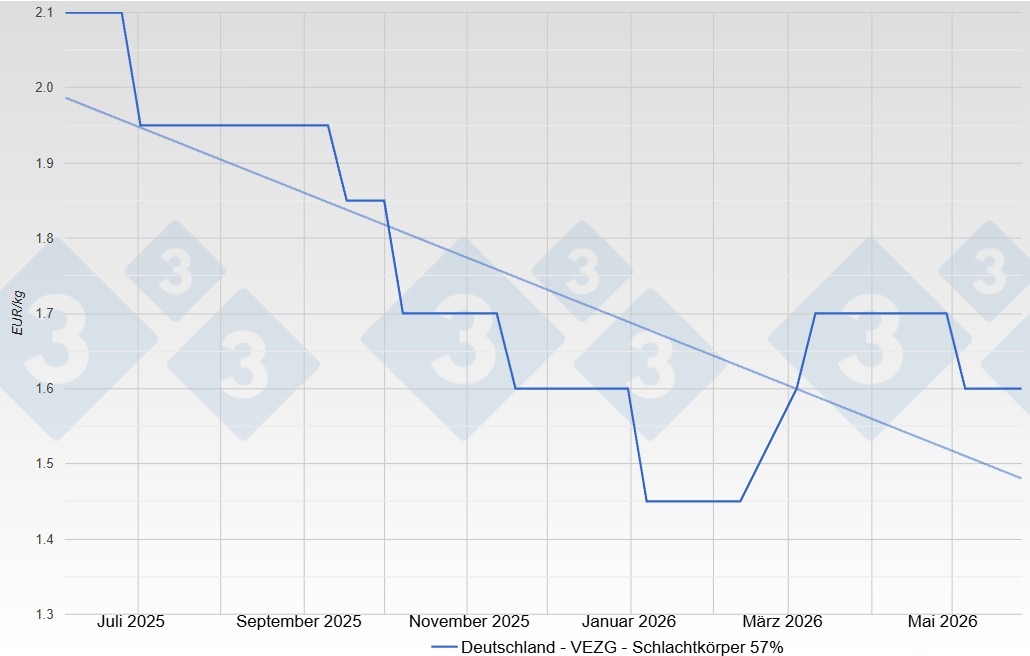

Im weiteren Monatsverlauf nahm der Druck auf die Schlachtschweinepreise deutlich zu. Führende Schlachtunternehmen machten ihre Unzufriedenheit mit den Margen öffentlich und forderten spürbare Preisabschläge. Teilweise wurden Schlachttage gekürzt oder geringere Stückzahlen angekündigt, um den Forderungen Nachdruck zu verleihen. Diese Entwicklung sorgte in der Branche für erhebliche Diskussionen. Viele Erzeuger verwiesen darauf, dass das Angebot an schlachtreifen Schweinen keineswegs außergewöhnlich hoch ausfiel und ein deutlicher Preisrückgang deshalb schwer nachvollziehbar sei. Dennoch setzte sich schließlich die Linie der Schlachtunternehmen durch. Der Schweinepreis fiel von 1,70 € auf 1,60 €. Für einen Monat, in dem normalerweise die Grillsaison für Unterstützung sorgt, war dies ein bemerkenswerter Schritt. Entsprechend groß war die Verunsicherung auf den Betrieben. Nach der Preiskorrektur stabilisierte sich die Lage zwar wieder, doch das Vertrauen in eine kurzfristige Markterholung blieb begrenzt.

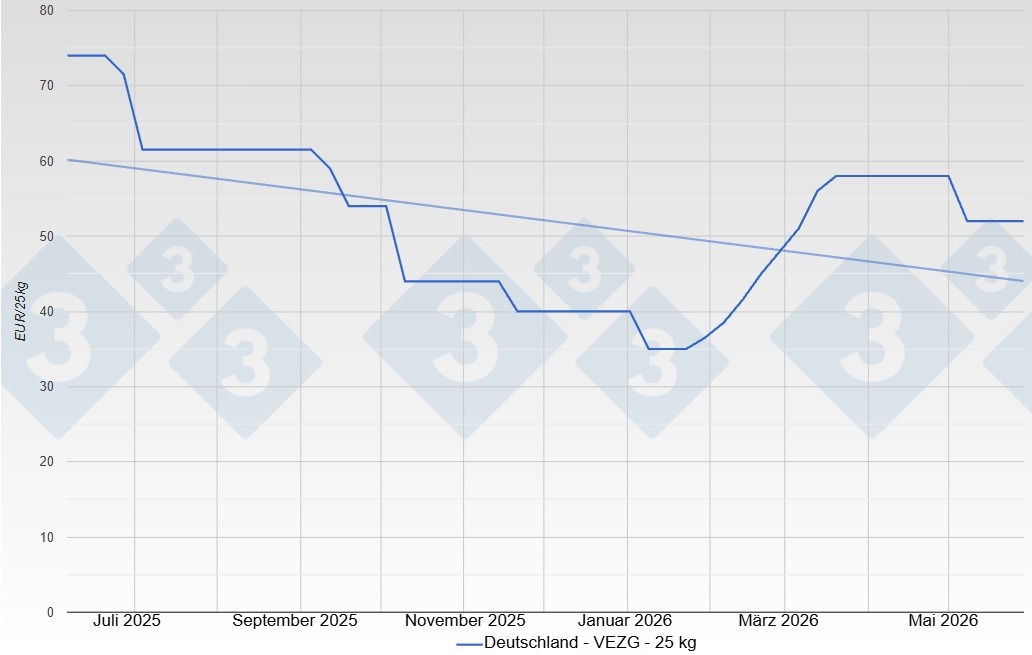

Noch deutlicher waren die Auswirkungen am Ferkelmarkt zu spüren. Während zu Monatsbeginn die angebotenen Ferkelpartien zügig Käufer fanden und sich die Preise unverändert hielten, änderte sich die Situation mit dem Preisrückgang bei den Schlachtschweinen schlagartig. Viele Mäster wurden zurückhaltender und kalkulierten vorsichtiger. Freie Ferkelpartien ließen sich schwieriger vermarkten und der Preisdruck nahm spürbar zu. Schließlich musste auch der Ferkelpreis deutlich nachgeben. Der Vereinigungspreis für 25 Kilogramm schwere Ferkel sank von 58,00 € auf 52,00 €. Die zuvor noch stabile Nachfrage verlor innerhalb kurzer Zeit an Dynamik.

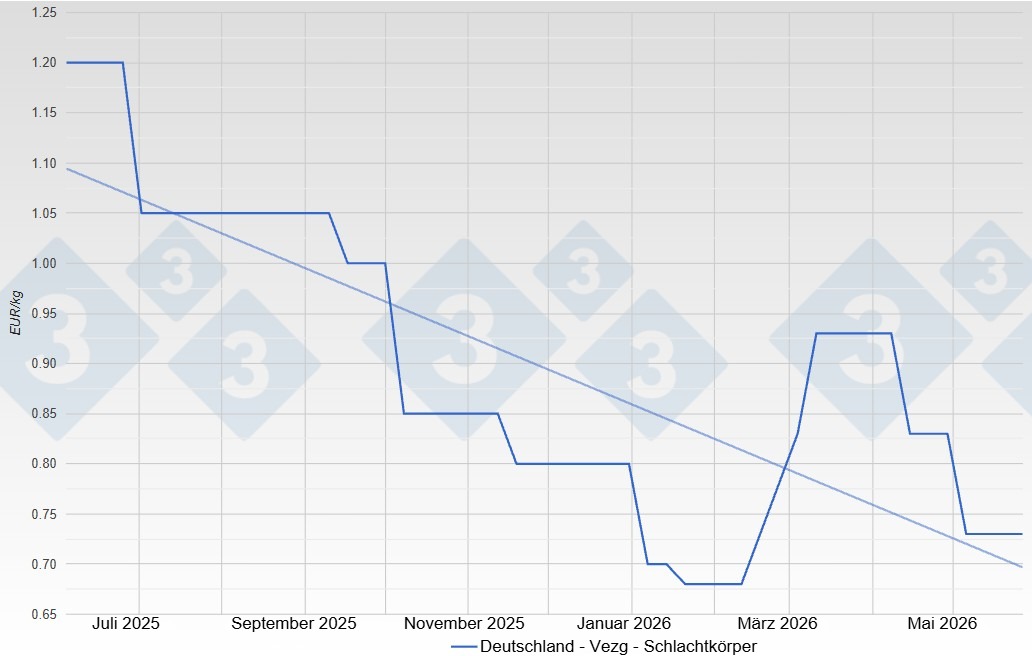

Auch die Situation bei den Schlachtsauen entwickelte sich im Mai schwächer. Die Nachfrage nach Sauenfleisch blieb verhalten. Vor allem die Verarbeitungsindustrie orderte zurückhaltend, was nicht zuletzt mit den zahlreichen Feiertagen und einer geringeren Produktionsauslastung zusammenhing. Gleichzeitig standen ausreichend Mengen zur Verfügung. Das führte dazu, dass die Preise für Schlachtsauen ebenfalls deutlich zurückgenommen wurden. Für viele Betriebe bedeutete dies zusätzlichen wirtschaftlichen Druck, da mehrere Marktsegmente gleichzeitig an Stabilität verloren.

Neben den klassischen Marktbewegungen sorgten im Mai auch politische und strukturelle Themen für Gesprächsstoff. Große Aufmerksamkeit erhielt eine gemeinsame Stellungnahme zahlreicher Verbände zu den geplanten Änderungen des Tierhaltungskennzeichnungsgesetzes. Landwirtschaft, Fleischwirtschaft und Lebensmitteleinzelhandel begrüßten zwar verschiedene Anpassungen, kritisierten jedoch weiterhin drohende zusätzliche Bürokratie und einen steigenden Verwaltungsaufwand. Die Diskussion zeigt, dass die Branche weiterhin um praktikable Lösungen ringt, die sowohl den politischen Anforderungen als auch den wirtschaftlichen Realitäten gerecht werden.

Von erheblicher Bedeutung für den deutschen Schweinemarkt war zudem die Bekanntgabe einer wichtigen Unternehmensübernahme in Bayern. Die österreichische Marcher Gruppe übernimmt die Mehrheit an den Schlachtstandorten Landshut und Vilshofen. Beide Betriebe waren zuvor von der Erzeugergemeinschaft Südbayern übernommen worden, nachdem Vion seinen Rückzug aus Deutschland eingeleitet hatte. Die neue Lösung wird von vielen Marktteilnehmern positiv bewertet, weil damit wichtige Schlachtkapazitäten erhalten bleiben. Gerade vor dem Hintergrund der anhaltenden Konzentration in der Schlachtbranche besitzt jede Entscheidung über Standorte und Kapazitäten eine hohe Bedeutung für die Erzeuger. Die Entwicklung verdeutlicht zugleich, wie stark sich die Struktur der Fleischwirtschaft weiterhin verändert.

Auch die Afrikanische Schweinepest blieb ein ständiger Begleiter des Marktes. Neue Funde bei Wildschweinen in Nordrhein-Westfalen führten zur Ausweitung bestehender Restriktionszonen. Zwar blieben unmittelbare Auswirkungen auf die Preisentwicklung zunächst aus, dennoch erinnert jede neue Meldung daran, wie fragil die Rahmenbedingungen für die Schweinehaltung weiterhin sind. Die Seuche bleibt ein Risiko, das jederzeit zusätzliche Marktverwerfungen auslösen könnte.

Im europäischen Umfeld zeigte sich ein differenziertes Bild. Während Deutschland den deutlichen Preisrückgang vollzog, hielten sich die Notierungen in Spanien, Frankreich und Dänemark zunächst stabil. Allerdings war auch dort die Marktstimmung alles andere als euphorisch. Die Fleischmärkte galten europaweit als gut versorgt und die Nachfrage entwickelte sich vielerorts schwächer als erhofft. Gleichzeitig belasteten geopolitische Unsicherheiten sowie steigende Transportkosten das Handelsumfeld. Auf den internationalen Exportmärkten blieb die Konkurrenz intensiv. Besonders Brasilien trat zunehmend als starker Wettbewerber auf. Positiv wurde hingegen bewertet, dass asiatische Käufer weiterhin Interesse an europäischem Schweinefleisch zeigten.

Ein weiterer wichtiger Aspekt waren die Handelsströme innerhalb Europas. Die Ferkelimporte nach Deutschland nahmen weiter zu, wobei insbesondere Dänemark seine Lieferungen ausweiten konnte. Gleichzeitig gingen die Importe von Schlachtschweinen zurück. Diese Entwicklung unterstreicht die anhaltende Bedeutung Deutschlands als großer Maststandort innerhalb Europas und verdeutlicht die enge Vernetzung der Märkte.

Der Blick nach vorne bleibt von Vorsicht geprägt. Einerseits erwarten viele Marktteilnehmer in den kommenden Wochen ein rückläufiges Angebot an schlachtreifen Schweinen. Saisonale Faktoren sprechen dafür, dass weniger Tiere zur Verfügung stehen werden. Andererseits muss sich zeigen, ob die Nachfrage nach Schweinefleisch tatsächlich an Fahrt gewinnt. Die Hoffnung ruht weiterhin auf der Grillsaison und einem lebhafteren Konsumverhalten. Gleichzeitig bleiben die wirtschaftlichen Rahmenbedingungen herausfordernd. Die Margensituation vieler Marktteilnehmer ist angespannt und politische Diskussionen über Tierhaltung, Herkunftskennzeichnung und Stallumbauten sorgen weiterhin für Unsicherheit.

So endet der Mai mit einem deutlich anderen Marktbild als noch zu Beginn des Monats. Die Preisrückgänge bei Schweinen, Ferkeln und Sauen haben die Stimmung eingetrübt. Gleichzeitig gibt es Anzeichen dafür, dass sich der Markt nach der Korrektur zunächst stabilisieren konnte. Ob daraus im weiteren Verlauf des Sommers wieder eine festere Entwicklung entsteht, hängt maßgeblich davon ab, ob die Nachfrage endlich stärker anzieht und das erwartete geringere Angebot tatsächlich auf den Markt trifft. Die kommenden Wochen dürften deshalb richtungsweisend für die weitere Entwicklung des deutschen Schweinemarktes sein.