Deutscher Schweinemarkt im April: Kostendruck bei Mäster steigt, Philippinen öffnen wieder Türen

04-Mai-2026 (vor 2 Monate 20 Tage)

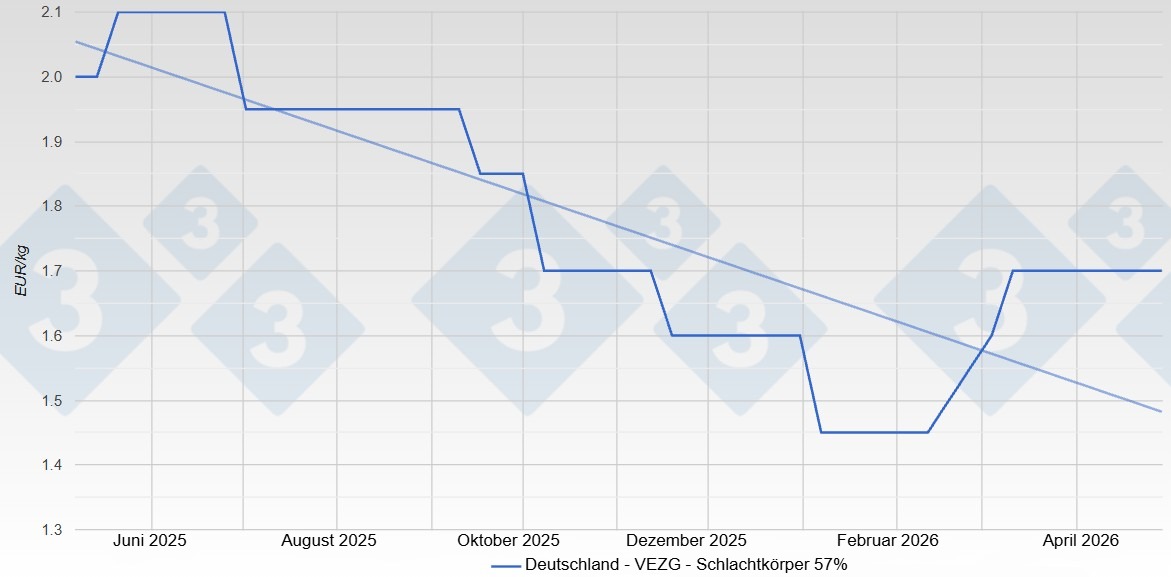

Rund um die Osterfeiertage und in den Wochen danach gelingt es, Angebot und Nachfrage weitgehend auszubalancieren. Die verfügbaren Schlachtschweine werden kontinuierlich aufgenommen, auch verkürzte Schlachtwochen bringen den Markt nicht aus dem Tritt. Der maßgebliche Preis behauptet sich konstant bei etwa 1,70 €.

Doch diese Stabilität hat ihren Preis und den zahlen aktuell vor allem die Mäster. Denn während der Schlachtschweinepreis auf der Stelle tritt, entwickeln sich die Kosten auf der vorgelagerten Stufe in eine andere Richtung. Am Ferkelmarkt ziehen die Preise an und stehen aktuell auf einem vergleichsweise festen Niveau, getragen von einer stabilen Nachfrage und einem Angebot, das weiterhin zügig geräumt wird. Damit öffnet sich die Schere zwischen Einkaufs- und Verkaufspreisen zunehmend. Für die Mäster bedeutet das sinkende Deckungsbeiträge und wachsenden wirtschaftlichen Druck, auch wenn der Markt auf den ersten Blick ausgeglichen wirkt.

Unter der stabilen Oberfläche zeigen sich ohnehin erste Risse. Auf der Fleischseite fehlte es nach den Feiertagen zunächst an Dynamik. Die Nachfrage bleibt verhalten, nicht zuletzt, weil die Witterung den Start in die Grillsaison ausbremst. Die Schlachtunternehmen sehen sich mit einem zähen Absatz konfrontiert und versuchen immer wieder, Druck auf die Notierungen auszuüben. Gleichzeitig sorgt das nicht zu umfangreiche Lebendangebot dafür, dass sich diese Forderungen nicht durchsetzen. Angebot und Nachfrage greifen ineinander, ohne dass eine Seite klar die Oberhand gewinnt.

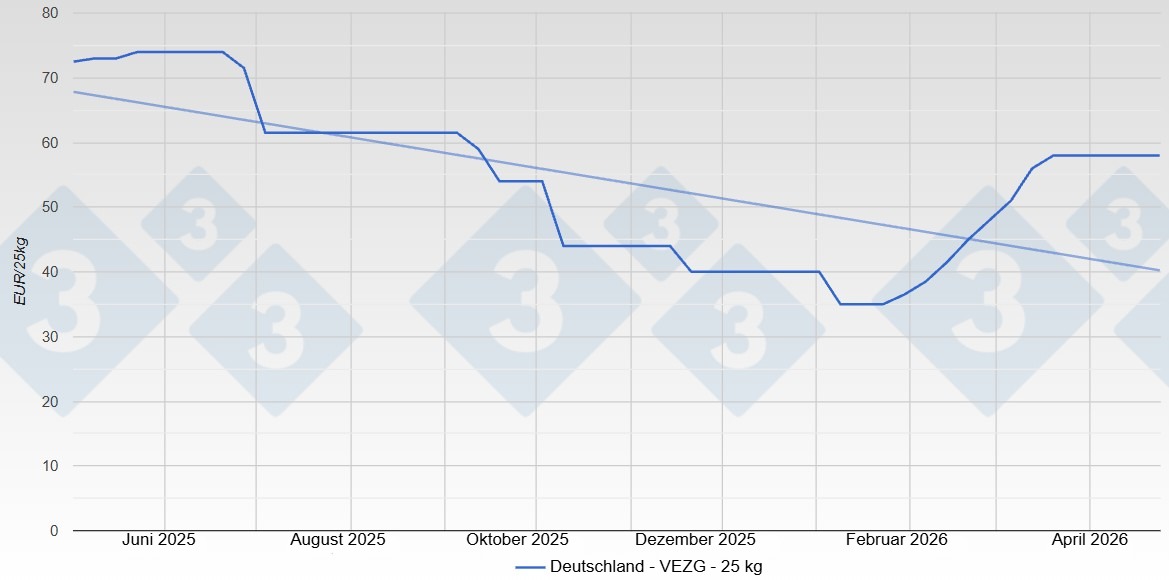

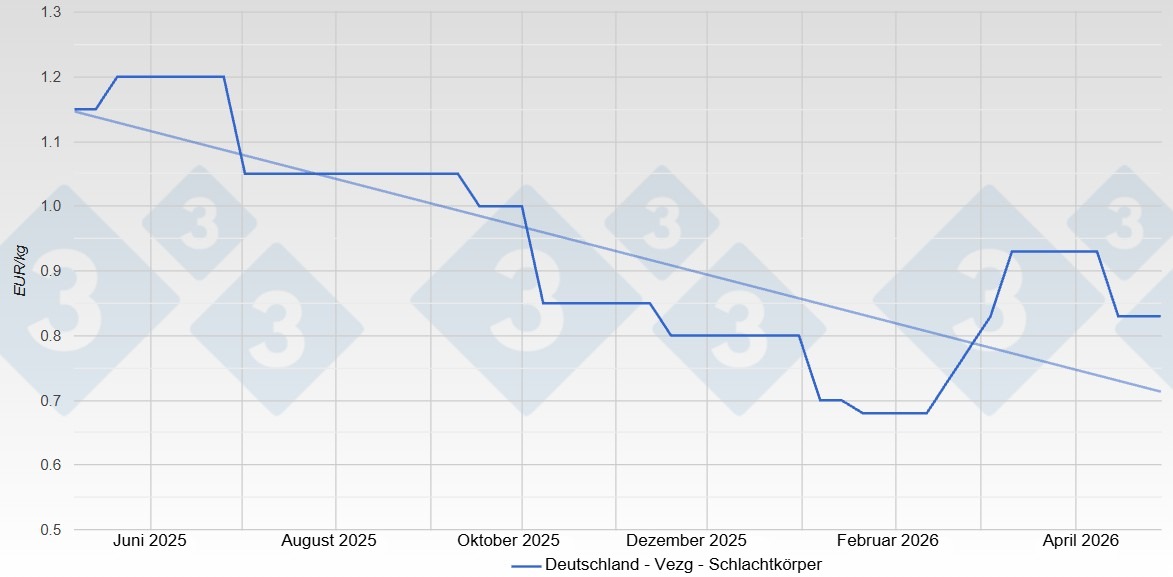

Deutlich angespannter ist die Situation bei den Sauen. Hier zeigt sich im April besonders klar, wie unterschiedlich sich einzelne Marktsegmente entwickeln können. Ein umfangreiches Angebot trifft auf eine schwache Nachfrage nach Sauenfleisch. Gleichzeitig gelangt zusätzliche Ware aus dem europäischen Ausland auf den deutschen Markt und verstärkt den Preisdruck. Die Folge sind sinkende Notierungen und eine insgesamt schwierige Vermarktungssituation. Während der Schlachtschweinemarkt Stabilität ausstrahlt, gerät Bereich der Sauen zunehmend ins Ungleichgewicht.

Neben der aktuellen Marktlage rücken strukturelle Fragen immer stärker in den Fokus. Besonders die Zukunft der Sauenhaltung sorgt für intensive Diskussionen. Die Anforderungen an die Betriebe steigen, Investitionen werden notwendig, gleichzeitig bleiben die wirtschaftlichen Perspektiven unsicher. Die Branche fordert daher ein umfassendes Förderprogramm, um einen massiven Rückgang der heimischen Ferkelerzeugung zu verhindern. Ohne Unterstützung droht eine Entwicklung, die langfristig zu einer stärkeren Abhängigkeit von Importferkeln führen könnte und damit die gesamte Produktionskette verändert.

Auch auf Unternehmensebene bleibt Bewegung im Markt. Der Rückzug von Vion ist ein deutliches Zeichen für den fortschreitenden Strukturwandel. Schlachtstandorte wechseln den Besitzer, und die Branche konsolidiert sich weiter. Große Unternehmen gewinnen an Einfluss, während kleinere Strukturen zunehmend unter Druck geraten. Für die Erzeuger bedeutet das eine Verschiebung der Kräfteverhältnisse und langfristig eine stärkere Konzentration auf wenige große Abnehmer.

Der internationale Blick ergänzt dieses Bild um weitere Facetten. Innerhalb der Europäischen Union bleibt der Markt weitgehend ausgeglichen, vielerorts verharren die Preise auf stabilem Niveau. Gleichzeitig fehlt es an neuen Nachfrageimpulsen, was die Entwicklung bremst. Spanien bleibt trotz Rückgängen ein dominanter Akteur im Exportgeschäft, während andere Länder, darunter auch Deutschland, ihre Ausfuhren inzwischen ausweiten konnten.

Eine besondere Rolle spielt im April das Regionalisierungsabkommen im Zusammenhang mit der Afrikanischen Schweinepest. Dieses sorgt dafür, dass Exporte aus nicht betroffenen Regionen weiterhin möglich bleiben, selbst wenn es in einzelnen Gebieten Einschränkungen gibt. Dadurch öffnen sich wichtige Absatzmärkte wieder. Besonders ins Gewicht fällt die Wiederaufnahme von Handelsbeziehungen mit den Philippinen, die nach jahrelanger Sperre wieder als Absatzmarkt zur Verfügung stehen. Das bringt neue Perspektiven in den Export, auch wenn kurzfristig noch keine durchschlagenden Impulse auf die Preisentwicklung zu erkennen sind.

Gleichzeitig bleibt der internationale Wettbewerb intensiv. Länder wie Brasilien bauen ihre Exporte weiter aus und nutzen die Verschiebungen im globalen Markt. Während China weiterhin eine zentrale Rolle spielt, gewinnen andere Märkte zunehmend an Bedeutung und verändern die Handelsströme. Für den deutschen Markt bedeutet das zusätzlichen Druck, sich in einem zunehmend anspruchsvollen Umfeld zu behaupten.

Mit Blick auf die kommenden Wochen dürfte sich die aktuelle Situation zunächst fortsetzen

Der Schlachtschweinepreis bleibt stabil, solange Angebot und Nachfrage im Gleichgewicht bleiben. Entscheidend wird sein, ob mit steigenden Temperaturen die Nachfrage im Inland anzieht und die Grillsaison tatsächlich für neue Impulse sorgt. Gleichzeitig bleibt das Exportgeschäft ein wichtiger Faktor, insbesondere im Hinblick auf die neu geöffneten Märkte.

Doch selbst wenn sich die Nachfrage belebt, bleibt die wirtschaftliche Lage vieler Betriebe angespannt. Die Schere zwischen stabilen Verkaufspreisen und festen bis steigenden Ferkelpreisen setzt insbesondere die Mäster unter Druck. Der April zeigt damit sehr deutlich, dass Stabilität im Markt nicht automatisch wirtschaftliche Entspannung bedeutet. Vielmehr verschieben sich die Belastungen innerhalb der Wertschöpfungskette mit spürbaren Folgen für die Betriebe.

Langfristig rücken damit strukturelle Fragen immer stärker in den Vordergrund. Die Zukunft der Sauenhaltung, die zunehmende Konzentration in der Schlachtbranche und die Entwicklung der internationalen Märkte werden entscheidend dafür sein, wie sich der Schweinemarkt weiterentwickelt. Der April ist in diesem Sinne ein Monat der scheinbaren Ruhe, hinter der sich ein Markt im Wandel verbirgt.