Deutscher Schweinemarkt im März mit Rückenwind - und angezogener Handbremse

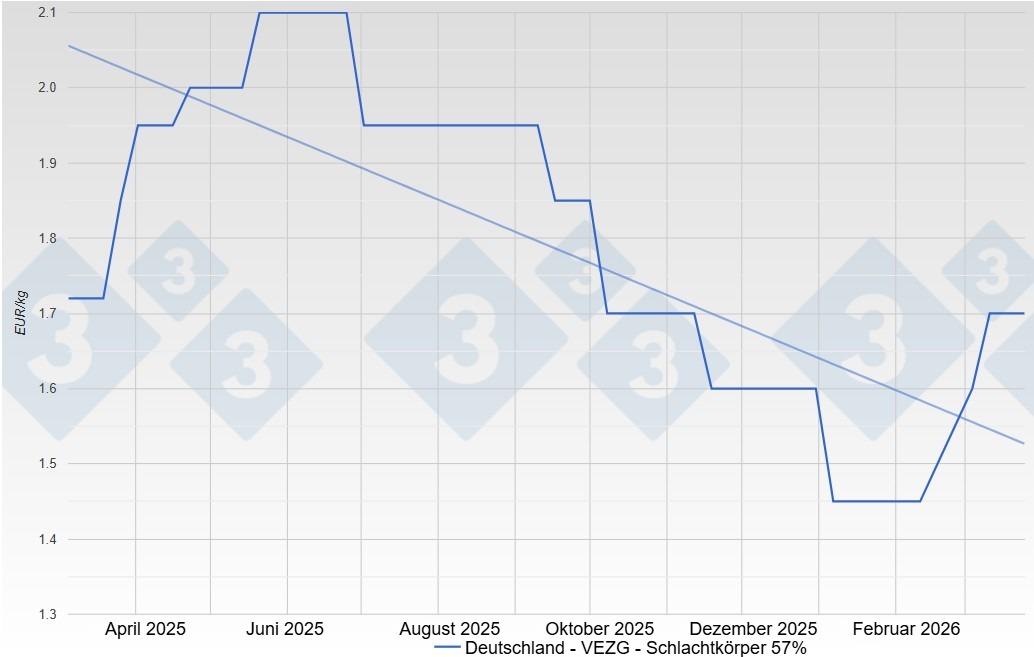

Zu Beginn des Monats traf ein spürbar knappes Angebot an schlachtreifen Schweinen auf eine lebhafte Nachfrage. Viele Tiere ließen sich zügig vermarkten, teilweise mussten Vermarkter sogar aktiv nach zusätzlichen Partien suchen, um die Bedarfe der Schlachtunternehmen zu decken. Diese Konstellation verlieh den Preisen Auftrieb, sodass sich die Notierung schrittweise nach oben bewegte und sich im weiteren Monatsverlauf im Bereich von etwa 1,70 € einpendelte.

Gleichzeitig blieb die Lage am Fleischmarkt ein entscheidender begrenzender Faktor. Zwar sorgten erste frühlingshafte Temperaturen und eine leicht anziehende Nachfrage für Impulse, doch die Schlachtunternehmen berichteten durchgehend von Schwierigkeiten, höhere Einkaufspreise vollständig im Verkauf umzusetzen. Diese Spannung zwischen festem Lebendmarkt und eher zähem Fleischgeschäft prägte die Stimmung über weite Strecken des Monats. Immer wieder war von mühsamen Vermarktungsbedingungen die Rede, die den positiven Trend ausbremsten und die Euphorie dämpften. Gegen Monatsende stellte sich schließlich ein ausgeglicheneres Bild ein. Die zuvor knappe Versorgung entspannte sich etwas, weil im Vorfeld der Osterfeiertage verstärkt Tiere abgeliefert wurden. Angebot und Nachfrage fanden dadurch wieder besser zusammen, was die Preise stabilisierte und für eine gewisse Beruhigung sorgte.

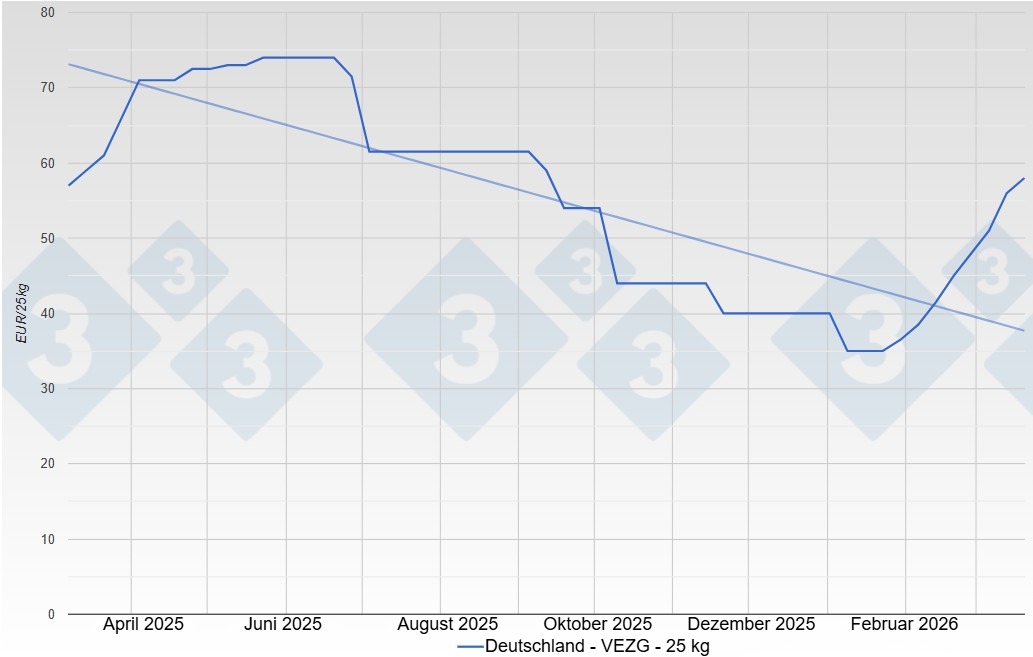

Am Ferkelmarkt zeigte sich im März ein deutlich dynamischeres Bild. Über den gesamten Monat hinweg war das Angebot knapp, während die Nachfrage hoch blieb. Ferkel ließen sich schnell platzieren, vielerorts sogar nur mit Wartezeiten. Entsprechend setzte sich der Preisanstieg aus dem Februar zunächst fort, ehe sich gegen Monatsende eine Stabilisierung abzeichnete. Diese Entwicklung spiegelte die insgesamt positive Grundstimmung in der Mast wider, auch wenn die wirtschaftliche Lage vieler Betriebe weiterhin angespannt blieb und die erzielbaren Margen vielfach noch nicht ausreichten, um nachhaltig für Entlastung zu sorgen.

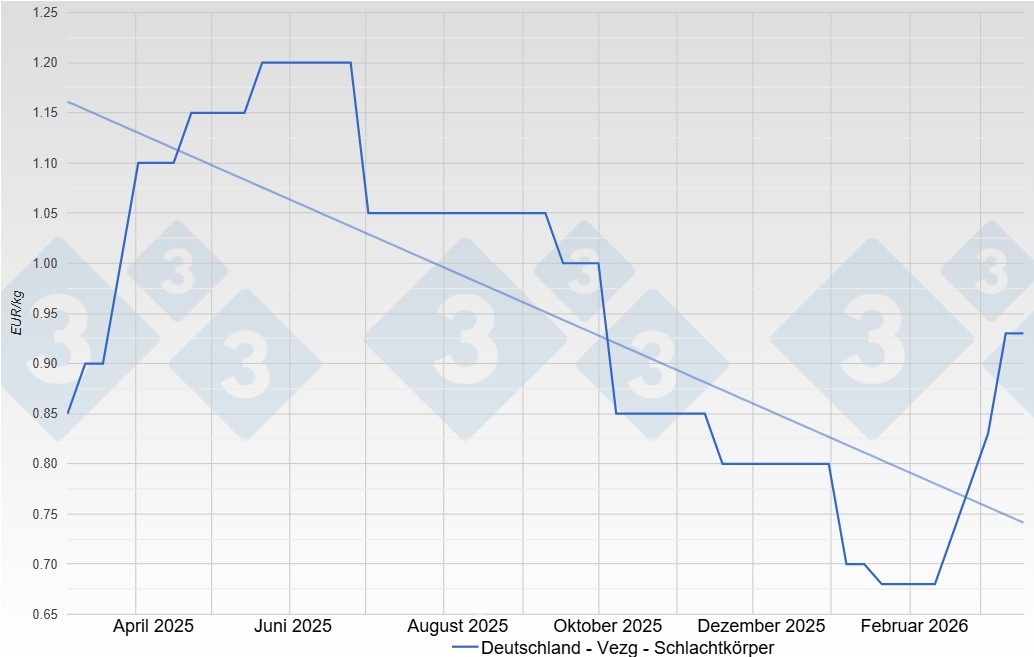

Bei den Schlachtsauen war das Bild differenzierter. Das Angebot war nicht übermäßig groß und ließ sich vermarkten, gleichzeitig blieb die Nachfrage nach Sauenfleisch verhalten. Hohe Lagerbestände auf Kundenseite und ein insgesamt ausreichendes Angebot sorgten dafür, dass sich die Preise eher seitwärts bewegten und kaum Impulse nach oben entwickelten. Die Sauenmärkte liefen damit im Schatten der dynamischeren Entwicklung bei Mastschweinen und Ferkeln.

Auch politisch und strukturell gab es im März wichtige Signale für die Branche

Die Diskussion um die Weiterentwicklung der „Initiative Tierwohl“ gewann erneut an Bedeutung. Das geplante Auslaufen des Ferkelfonds bis Ende 2026 und die vollständige Umstellung auf eine durchgängige Herkunftssicherung ab 2027 stellen viele Betriebe vor erhebliche Herausforderungen. Besonders die bislang oft nur teilweise geschlossenen Produktionsketten geraten dadurch unter Druck. Viele Marktteilnehmer sehen hier noch erheblichen Klärungsbedarf, da bestehende Lieferbeziehungen und Strukturen nicht ohne Weiteres angepasst werden können.

Gleichzeitig wurde deutlich, dass regulatorische Themen weiterhin langfristig wirken. So soll die Umsetzung der europäischen Industrieemissionsrichtlinie für die Tierhaltung erst ab 2030 greifen, was den Betrieben zumindest kurzfristig etwas Planungsspielraum verschafft. Dennoch bleibt der Anpassungsdruck hoch, da steigende Anforderungen an Umwelt und Tierwohl die Struktur der Branche weiter verändern dürften und Investitionsentscheidungen zunehmend unter Unsicherheit getroffen werden müssen.

Im internationalen Kontext zeigte sich der europäische Schweinemarkt überwiegend freundlich, wenn auch mit regionalen Unterschieden

In vielen Ländern stiegen die Preise im Gleichklang mit Deutschland, getragen von einem insgesamt knapper werdenden Angebot. Gleichzeitig belasteten jedoch externe Faktoren die Perspektiven. Insbesondere Exporthemmnisse, etwa durch Handelsrestriktionen oder Tierseuchen, führten dazu, dass mehr Ware innerhalb Europas verblieb und dort auf den Markt drängte. Spanien spielte dabei eine besondere Rolle, da dort trotz Einschränkungen weiterhin große Mengen produziert wurden, die verstärkt im europäischen Binnenmarkt abgesetzt werden mussten. Insgesamt blieb der europäische Fleischmarkt daher gut versorgt, was den Spielraum für weitere Preissteigerungen begrenzte, auch wenn zuletzt eine leichte Verschärfung der Angebotssituation und sinkende Schlachtgewichte zu beobachten waren. Auch Unterschiede zwischen den Ländern wurden sichtbar, da einige Märkte dynamischer reagierten, während andere auf niedrigeren Niveaus verharrten und weniger Spielraum nach oben hatten.

Ein Blick auf die übergeordneten Entwicklungen zeigt zudem, dass sich der strukturelle Wandel in der europäischen Schweinehaltung weiter fortsetzen dürfte. Prognosen gehen davon aus, dass die Produktion in der Europäischen Union in den kommenden Monaten eher rückläufig sein wird. Gründe dafür sind neben wirtschaftlichem Druck auch steigende Auflagen und politische Unsicherheiten. Während einige Regionen ihre Produktion stabil halten oder sogar ausbauen können, stehen insbesondere westeuropäische Länder vor weiteren Anpassungen, die sich auch auf Deutschland auswirken dürften.

Für die kommenden Wochen zeichnet sich ein Markt ab, der weiterhin von einem sensiblen Gleichgewicht geprägt ist. Auf der einen Seite spricht vieles für eine grundsätzlich stabile bis freundliche Entwicklung. Das Angebot an Schlachtschweinen dürfte begrenzt bleiben, und saisonale Impulse sollten die Nachfrage im Fleischmarkt weiter beleben. Auf der anderen Seite bleiben die strukturellen Herausforderungen bestehen. Die begrenzte Aufnahmefähigkeit des Fleischmarktes, internationale Handelshemmnisse und politische Rahmenbedingungen setzen dem Markt klare Grenzen.

Entscheidend wird sein, ob es gelingt, die Nachfrage insbesondere im Export wieder stärker zu beleben und gleichzeitig die inländischen Strukturen anzupassen. Sollte das Angebot weiter sinken, wird dies mittelfristig stützend wirken. Kurzfristig jedoch dürfte der Markt eher in ruhigem Fahrwasser bleiben, mit stabilen Preisen und nur moderaten Ausschlägen. Für die Erzeuger bedeutet das weiterhin eine Phase, in der zwar etwas mehr Zuversicht spürbar ist, echte Entlastung jedoch noch nicht erreicht ist und viele Betriebe weiterhin sehr genau rechnen müssen.