Deutscher Schweinemarkt im Februar mit vorsichtigem Aufwärtstrend

02-Mrz-2026 (vor 4 Monate 19 Tage)

Der deutsche Schweinemarkt hat im Februar 2026 spürbar an Spannung verloren und gleichzeitig an Zuversicht gewonnen. Was noch zu Jahresbeginn von Überhängen, hohen Schlachtzahlen und einer eher vorsichtigen Nachfrage geprägt war, entwickelte sich im Laufe des Monats Schritt für Schritt zu einem zunehmend ausgeglichenen Marktgeschehen. Die Stimmung blieb zwar nüchtern, doch unter der Oberfläche war eine klare Bewegung in Richtung Stabilisierung zu erkennen.

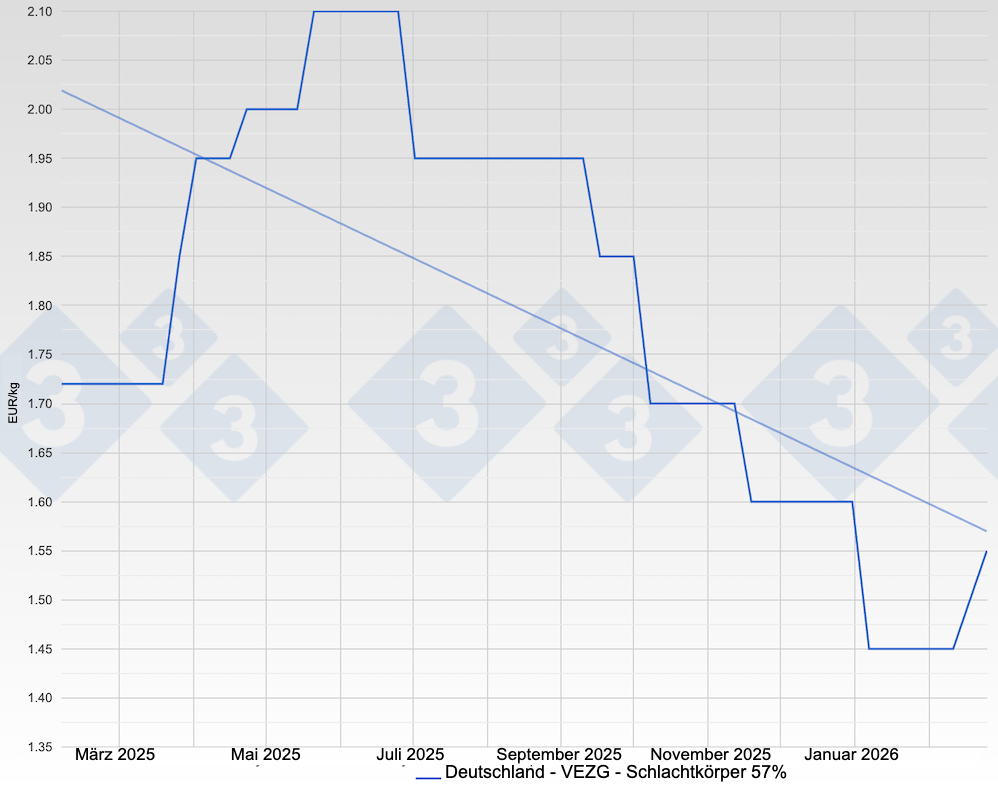

Bei den Schlachtschweinen zeigte sich zunächst weiterhin ein umfangreiches Angebot. Die wöchentlichen Schlachtzahlen lagen deutlich über dem Vorjahresniveau, gleichzeitig gingen die durchschnittlichen Schlachtgewichte jedoch kontinuierlich zurück. Dieser Rückgang war mehr als nur eine statistische Randnotiz. Viele Marktteilnehmer werteten ihn als sichtbares Zeichen dafür, dass der Abbau der Überhänge tatsächlich vorankam. Während der Vereinigungspreis zu Monatsbeginn bei 1,45 € notierte und über mehrere Wochen auf diesem Niveau verharrte, nahm im weiteren Verlauf die Dynamik zu. Die Vermarktung lief reibungsloser, regionale Unterschiede verloren an Bedeutung und der Angebotsdruck ließ merklich nach.

In der zweiten Monatshälfte spiegelte sich diese Entspannung auch in den Vermarktungsplattformen wider. Partien wurden zügiger gehandelt, das Kaufinteresse zog an und die durchschnittlichen Erlöse bewegten sich spürbar in Richtung der oberen Preisspanne. Gegen Ende des Monats wurden Preise von bis zu 1,55 € erzielt. Der Fleischhandel blieb saisonbedingt zwar herausfordernd, doch die befürchtete Abwärtsspirale blieb aus. Vielmehr verdichteten sich die Anzeichen, dass die Talsohle durchschritten ist.

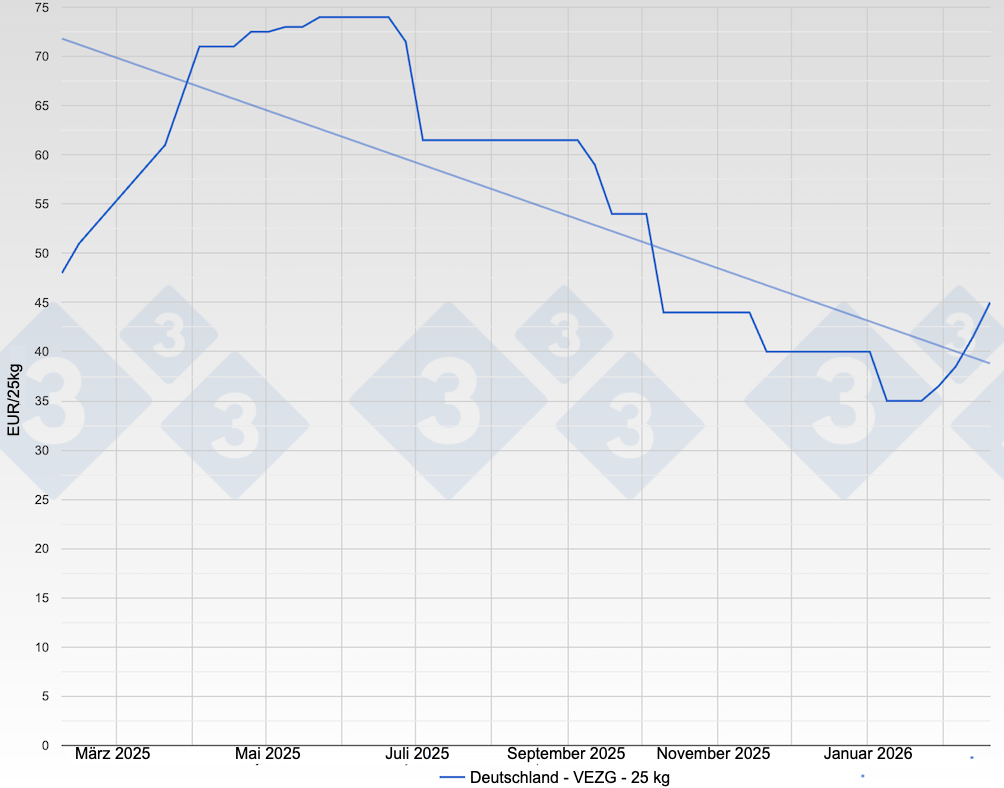

Noch deutlicher war die Bewegung am Ferkelmarkt zu spüren. Bereits zu Monatsbeginn belebte sich die Nachfrage spürbar. Ferkel ließen sich zügiger platzieren und die zuvor stabile Preisphase ging in eine Phase kontinuierlicher Anhebungen über. Der Preis für 25 kg Ferkel stieg von 35,00 € schrittweise zunächst auf 36,50 €, dann auf 38,50 € und erreichte zuletzt 45,00 €. Diese Entwicklung unterstrich das gewachsene Vertrauen in die weitere Mastschweinevermarktung. Auch aus den Niederlanden und Dänemark wurden lebhafte Märkte und steigende Notierungen gemeldet, was die positive Grundstimmung zusätzlich stützte. Der Ferkelmarkt fungierte damit als Frühindikator für eine stabilere Erwartungshaltung entlang der gesamten Produktionskette.

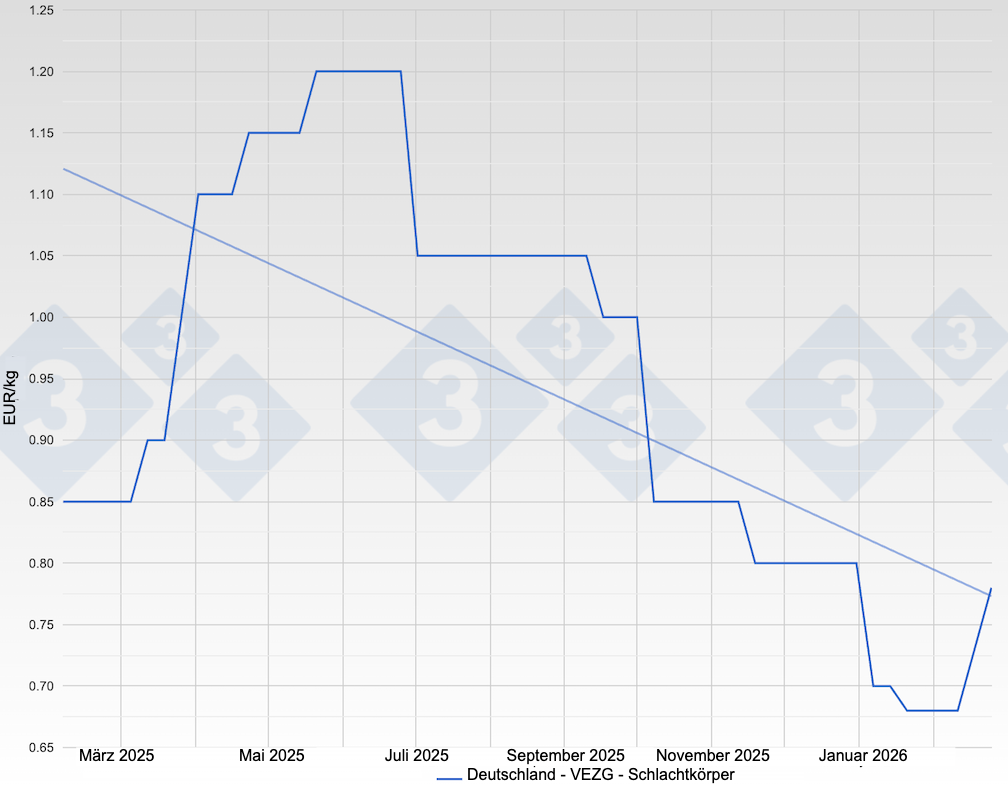

Am Markt für Schlachtsauen verlief der Monat deutlich ruhiger. Der VEZG-Preis bewegte sich konstant bei 0,68 € und stieg zuletzt auf 0,73 €. Nach den erhöhten Aktivitäten zu Jahresbeginn normalisierte sich das Angebot. Die Nachfrage entwickelte sich saisontypisch ruhig, aber stetig. Gefrierbestände aus dem Januar sorgten für eine ausreichende Versorgung, ohne zusätzlichen Druck auf die Notierung auszuüben. Mit dem Anstieg des Preises von Mastschweinen konnten die Sauen zum Ende des Monats dennoch leicht zulegen.

Politisch und strukturell brachte der Februar ebenfalls Bewegung. Besonders aufmerksam verfolgt wurde die Entscheidung Nordrhein-Westfalens, die Landesdüngeverordnung nach einem Urteil des Bundesverwaltungsgerichts vollständig aufzuheben. Für viele Betriebe bedeutete dies zunächst mehr rechtliche Klarheit. Gleichzeitig bleibt der Bund gefordert, eine neue belastbare Grundlage für die Gebietsausweisung zu schaffen. Für schweinehaltende Betriebe sind solche Rahmenbedingungen keineswegs abstrakt, sondern unmittelbar relevant für Produktionskosten, Flächenbewirtschaftung und Investitionsentscheidungen.

Strukturell sorgte zudem die angekündigte Übernahme des Wurstherstellers Hein durch die Goldschmaus Gruppe für Gesprächsstoff. Goldschmaus treibt damit seine vertikale Integration weiter voran und erweitert die eigene Wertschöpfungskette. In einem Marktumfeld, das seit Jahren von Margendruck, steigenden Anforderungen und intensivem Wettbewerb geprägt ist, sind solche Zusammenschlüsse Ausdruck eines fortschreitenden Strukturwandels. Für Erzeuger können sich daraus neue Absatzkanäle ergeben, gleichzeitig wächst jedoch die Marktmacht größerer Einheiten.

Auch auf Programmebene zeichnen sich Veränderungen ab. Die geplanten Anpassungen innerhalb der Initiative Tierwohl, insbesondere die künftig verbindliche Nämlichkeit entlang der gesamten Produktionskette, werfen ihre Schatten voraus. Ab 2027 soll die Vergütung stärker marktbasiert organisiert werden. Für Ferkelerzeuger und Mäster bedeutet das, Lieferbeziehungen und Vertragsgestaltungen noch genauer zu prüfen und strategisch auszurichten.

Ein wesentlicher Einflussfaktor für das Marktgeschehen bleibt der Außenhandel. Obwohl die deutschen Schweinefleischexporte im Jahr 2025 insgesamt nahezu stabil blieben und leicht über dem Vorjahresniveau lagen, war die Struktur der Absatzmärkte starken Verschiebungen unterworfen. Rund 85 Prozent der Ausfuhren verblieben innerhalb der Europäischen Union. Italien festigte seine Rolle als wichtigster Abnehmer mit deutlich höheren Mengen, gefolgt von den Niederlanden und Polen. Der innereuropäische Handel erwies sich damit als Stabilitätsanker in einem von Unsicherheiten geprägten Umfeld.

Anders entwickelte sich das Drittlandgeschäft. Die Exporte in Länder außerhalb der EU gingen spürbar zurück. Ursache waren unter anderem die temporären Exportbeschränkungen infolge des Ausbruchs der Maul- und Klauenseuche in Deutschland zu Jahresbeginn 2025. Hinzu kamen handelspolitische Belastungen, insbesondere Anti Dumping Zölle Chinas auf europäisches Schweinefleisch. Erst gegen Jahresende sorgten Lockerungen dieser Maßnahmen für eine gewisse Entspannung.

Für das europäische Marktgefüge besonders prägend war zudem die Situation in Spanien. Nachdem dort die Afrikanische Schweinepest bei Wildschweinen festgestellt worden war, führten Handelsrestriktionen dazu, dass größere Mengen spanischen Schweinefleisches nicht wie geplant in Drittstaaten exportiert werden konnten. Diese Ware drängte verstärkt auf den europäischen Binnenmarkt. Das zusätzliche Angebot erhöhte den Wettbewerbsdruck innerhalb der EU erheblich. In mehreren Ländern trafen die spanischen Mengen auf ohnehin gut versorgte Märkte, was die Preisentwicklung bremste und die Margen entlang der Kette belastete.

Auch international zeichneten sich jedoch neue Perspektiven ab. So haben die Philippinen neue Einfuhrbestimmungen für Schweinefleisch erlassen, die erstmals ein Regionalisierungskonzept im Zusammenhang mit der Afrikanischen Schweinepest vorsehen. Damit wird grundsätzlich anerkannt, dass Exporte aus ASP-freien Regionen möglich sein können, selbst wenn in anderen Teilen eines Landes Fälle auftreten. Für Deutschland bedeutet dies kurzfristig noch keine sofortige Marktöffnung, wohl aber die Schaffung eines rechtlichen Rahmens für künftige Lieferungen. Mittelfristig könnte sich daraus ein zusätzlicher Absatzkanal ergeben, der zur Entlastung des europäischen Binnenmarktes beiträgt.

Der Blick nach vorn fällt daher vorsichtig optimistisch aus. Der deutliche Abbau der Überhänge, sinkende Schlachtgewichte und eine belebte Ferkelnachfrage sprechen für eine weiter stabile bis festere Entwicklung. Entscheidend wird sein, ob sich die saisonale Nachfrage mit Blick auf das Frühjahr belebt und ob sich die internationalen Warenströme weiter normalisieren. Gleichzeitig bleiben strukturelle und politische Rahmenbedingungen ein Unsicherheitsfaktor. Insgesamt jedoch hat der Februar gezeigt, dass sich der Markt aus einer Phase der Anspannung herausarbeitet. Die Branche schöpft neue Hoffnung, dass sich das Gleichgewicht zwischen Angebot und Nachfrage weiter festigt und damit auch die wirtschaftliche Perspektive der Betriebe nachhaltig verbessert.