Deutscher Schweinemarkt im Januar und der harte Dämpfer zum Jahresbeginn

02-Feb-2026 (vor 5 Monate 16 Tage)

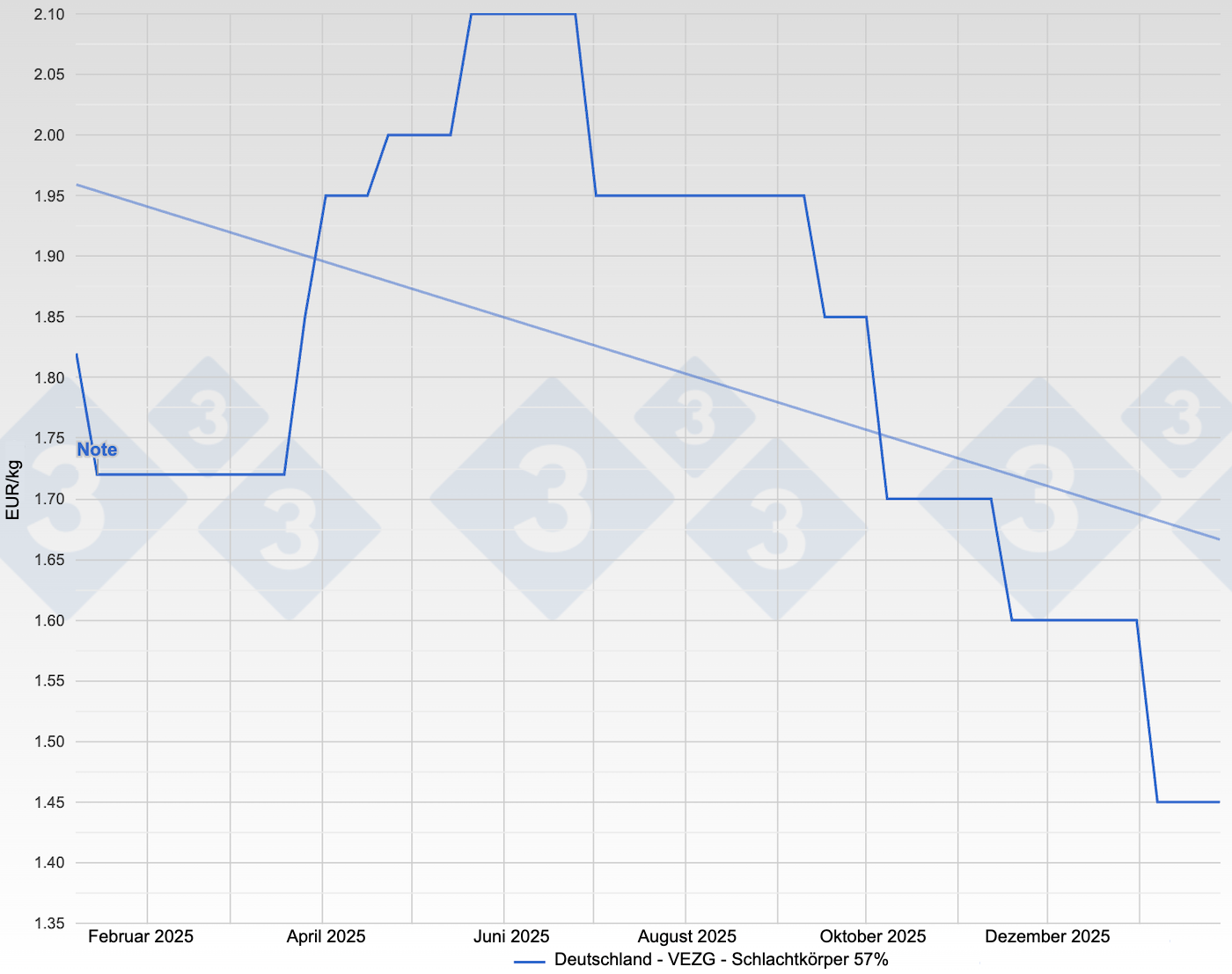

Der Januar 2026 begann für den deutschen Schweinemarkt mit einem spürbaren Einschnitt, der vielen Betrieben noch lange im Gedächtnis bleiben dürfte. Zwar war den meisten Landwirten bewusst, dass die fehlenden Schlachttage rund um den Jahreswechsel ihre Spuren hinterlassen würden. Überhänge am Lebendmarkt galten als absehbar, und entsprechend rechnete man mit einem gewissen Preisdruck. Dass die Notierung jedoch gleich zu Monatsbeginn so deutlich von 1,60 € auf 1,45 € zurückfiel, kam für viele überraschend. Nicht der Preisrückgang an sich, sondern seine Ausmaße und Geschwindigkeit trafen die Betriebe hart und sorgten für einen ernüchternden Start ins neue Jahr.

In den ersten Januartagen zeigte sich, wie schwer der Markt die Nachwehen des Jahreswechsels verkraftete. Schlachtreife Schweine stauten sich, während Schlachtung, Zerlegung und Verarbeitung erst allmählich wieder hochfuhren. Der Abbau der Überhänge verlief schleppend und regional sehr unterschiedlich. Gleichzeitig präsentierte sich der Fleischmarkt reichlich versorgt, sodass von dieser Seite keine entlastenden Impulse ausgingen. Nachdem das niedrigere Preisniveau erreicht war, stabilisierte sich die Notierung im weiteren Monatsverlauf bei 1,45 €. Diese Seitwärtsbewegung brachte zwar etwas Ruhe in den Markt, änderte jedoch wenig an der angespannten Stimmung. Die Enttäuschung über den abrupten Abschwung zu Monatsbeginn saß tief und prägte die Gespräche entlang der gesamten Wertschöpfungskette.

Der Fleischabsatz blieb im Januar insgesamt verhalten. Nach den Feiertagen zeigte sich die Nachfrage erwartungsgemäß zurückhaltend, und trotz einzelner Verkaufsaktionen im Lebensmitteleinzelhandel fehlte es an durchgreifenden Impulsen. Teilstücke ließen sich kontinuierlich vermarkten, allerdings war eine Knappheit nicht ansatzweise in Sicht. Viele Marktteilnehmer beschrieben den Handel als solide, aber kraftlos. Erst gegen Ende des Monats verdichteten sich die Anzeichen, dass die Überhänge am Lebendmarkt langsam kleiner wurden und die Schlachtgewichte ihren Höhepunkt überschritten hatten. Diese Entwicklung nährte vorsichtigen Optimismus, auch wenn sie den bitteren Start in den Januar nicht vollständig vergessen machen konnte.

Am Ferkelmarkt stellte sich im Verlauf des Monats eine gewisse Beruhigung ein. Nach den vorangegangenen Rücknahmen fanden Angebot und Nachfrage wieder besser zueinander. Die Vermarktung freier Partien blieb stellenweise anspruchsvoll, doch insgesamt berichteten Ferkelvermarkter von ausgeglicheneren Verhältnissen. Witterungsbedingt zog das Kaufinteresse zeitweise an, um Leerstände in den Ställen zu vermeiden. Der Ferkelmarkt bewegte sich damit stabiler als der Schlachtschweinemarkt, ohne jedoch echte Aufwärtsimpulse zu entwickeln.

Deutlich angespannter blieb die Lage im Bereich der Schlachtsauen. Das Angebot war über weite Strecken des Monats umfangreich und traf auf einen ebenfalls gut versorgten Markt für Sauenfleisch mit begrenzten Absatzimpulsen. Der Wettbewerbsdruck war entsprechend hoch, nicht zuletzt durch günstige Offerten aus dem europäischen Ausland und durch reichlich verfügbare Teilstücke vom Schlachtschwein. Auch die anhaltenden, ASP bedingten Exportbeschränkungen für Spanien spielten hierbei eine Rolle, da zusätzliche Mengen verstärkt innerhalb des europäischen Binnenmarktes vermarktet wurden und den Konkurrenzdruck weiter erhöhten. Die VEZG Notierung für Schlachtsauen gab im Monatsverlauf nach und lag zuletzt bei 0,68 €. Besonders die von großen Schlachtunternehmen wie Tönnies und Westfleisch bekannt gegebenen niedrigeren Auszahlungspreise sorgten für zusätzliche Verunsicherung. In vielen Betrieben wuchs die Sorge, dass sich die wirtschaftliche Lage in der Sauenhaltung weiter zuspitzen könnte.

Neben dem reinen Marktgeschehen prägten politische und strukturelle Themen den Januar erheblich. Große Aufmerksamkeit erhielt das Bundesprogramm zum Umbau der Tierhaltung. Die Bundesregierung kündigte an, das Programm wegen geringer Resonanz vorzeitig auslaufen zu lassen. Gleichzeitig zeigte sich in den eingereichten Anträgen, wie groß der Investitionsdruck insbesondere in der Sauenhaltung ist. Branchenumfragen bezifferten den notwendigen Investitionsbedarf für die Umsetzung der neuen Vorgaben in Deckzentren und Abferkelställen auf mehrere Milliarden Euro. Viele Betriebe sehen sich außerstande, diese Summen ohne verlässliche Förderung zu stemmen. Entsprechend groß ist die Sorge vor einer weiteren Ausstiegswelle in der Ferkelerzeugung. Ohne Bestandsschutz für bestehende Abferkelställe und ohne eine Anschlussförderung droht nach Einschätzung vieler Marktteilnehmer ein Strukturbruch, der die heimische Erzeugung nachhaltig schwächen würde.

Ergänzt wurde diese Gemengelage durch weitere politische Signale. Die Bestätigung des Status Deutschlands als MKS frei ohne Impfung durch die Weltorganisation für Tiergesundheit wurde in der Branche als wichtiges Zeichen gewertet. Sie stärkt die Position Deutschlands im internationalen Handel und unterstreicht die Bedeutung funktionierender Tierseuchenbekämpfung. Gleichzeitig machte die Diskussion um die Zukunft der Tierhaltungsförderung deutlich, wie stark politische Rahmenbedingungen mittlerweile in die wirtschaftlichen Entscheidungen der Betriebe eingreifen.

Internationale Entwicklungen wirkten im Berichtsmonat vor allem indirekt auf den deutschen Markt. Innerhalb Europas stabilisierten sich die Notierungen insgesamt, zugleich blieb der Wettbewerbsdruck jedoch hoch. Ein wesentlicher Faktor waren die anhaltenden Exportrestriktionen infolge der Afrikanischen Schweinepest in Spanien. Diese führten dazu, dass zusätzliche spanische Mengen verstärkt auf den europäischen Binnenmarkt gelenkt wurden und die Versorgungslage weiter entspannten. Entlastende Impulse aus dem Ausland blieben für den deutschen Markt damit aus. Eine Marktberuhigung konnte sich folglich nur aus dem eigenen System heraus entwickeln, durch den schrittweisen Abbau der Überhänge und einen allmählich anziehenden Fleischabsatz.

Der Ausblick bleibt verhalten, aber nicht hoffnungslos. In den kommenden Wochen wird entscheidend sein, ob der Abbau der Überhänge weiter voranschreitet und ob sich der Fleischabsatz saisonbedingt belebt. Ebenso wichtig sind politische Signale, die den Betrieben Planungssicherheit geben. Der Januar 2026 hat eindrücklich gezeigt, wie empfindlich der Markt derzeit reagiert. Die Landwirte hatten mit niedrigeren Preisen gerechnet, doch die Deutlichkeit des Abschwungs zu Monatsbeginn kam überraschend und war für viele eine schwere Nachricht. Ob aus der anschließenden Stabilisierung eine nachhaltige Erholung erwächst, bleibt daher die zentrale Frage für die nahe Zukunft.