Futuro da rentabilidade na produção suína: Parte 3 – Abate de precisão e curva de lucro por quilo

06-Jul-2026 (há 21 dias)

Em qualquer sistema de produção pecuária, a etapa final, seja o abate ou a comercialização, é quando o desempenho biológico se transforma numa realidade económica. No entanto, as decisões de comercialização são frequentemente consideradas fixas e uniformes, como se cada porco contribuísse com o mesmo valor por quilograma. Na prática, nada poderia estar mais longe da verdade.

Como os suínos diferem na sua taxa de crescimento, conversão alimentar, estado de saúde e risco de mortalidade, cada quilograma produzido por cada suíno tem um custo diferente.

Além disso, como os matadouros aplicam prémios e penalizações com base no peso e na qualidade da carcaça, cada quilograma também atinge um preço diferente.

O resultado é simples, mas convincente:

Cada porco tem um perfil de rentabilidade único; portanto,

cada quilo tem um valor único.

Este último artigo da série apresenta o conceito de comercialização de precisão, um sistema que visa enviar os porcos para abate pelo seu máximo valor económico, e não apenas com base no seu peso vivo final, utilizando:

- monitorizar as diferenças de rentabilidade por quilo;

- visualizar essas diferenças;

- utilizar a informação obtida para definir o momento ideal de comercialização dos produtos.

Porque varia o benefício por quilograma?

O pensamento tradicional pressupõe que, uma vez que um porco atinge o peso de abate, cada quilograma adicional gera aproximadamente o mesmo lucro. No entanto, três fatores contrariam esta premissa:

1. O custo por quilo varia à medida que o porco cresce

No início do período de engorda, as taxas de crescimento aceleram, tornando a margem de lucro muito eficiente. À medida que o porco amadurece, as taxas de crescimento, e consequentemente a margem de lucro, começam a diminuir porque:

- permanece no parque durante mais tempo, o que aumenta os custos fixos (recursos, mão-de-obra, depreciação);

- consome mais ração por quilograma de ganho de peso.

Isto é particularmente verdade para os suínos com um desempenho de crescimento abaixo da média, uma vez que não só os factores anteriormente mencionados são mais significativos, como também ocupam espaço que poderia ser utilizado para um suíno mais eficiente. Assim sendo, um "quilo barato" de 110 kg pode tornar-se num "quilo caro" de 130 kg.

2. A mortalidade afeta a estrutura de custos

Um porco que morre no final do período de engorda representa um custo enorme, uma vez que a maioria das despesas já foi incorrida. Os porcos sobreviventes precisam de absorver essas perdas. Isto aumenta o custo por quilo do lote final, muitas vezes de forma significativa.

3. Os matadouros não pagam o mesmo valor por todos os quilos

As tabelas de bónus e penalizações baseadas em intervalos de peso, percentagem de tecido magro e espessura de gordura dorsal implicam que:

-

alguns quilogramas geram mais receita;

-

alguns quilogramas geram menos receita;

-

alguns quilogramas resultam em perdas económicas.

Quando os custos variáveis por quilograma são combinados com a receita variável por quilograma, o resultado é uma curva de lucro que sobe, atinge um pico e depois diminui. Mesmo os produtores que não comercializam os seus produtos de acordo com uma matriz ainda enfrentam custos variáveis por quilograma, pelo que o seu lucro por quilograma também é variável.

O objetivo da comercialização de precisão é identificar este pico e enviar os suínos para abate quando este é atingido.

A ferramenta principal: acompanhar a "história" de cada porco

O marketing de precisão assenta num princípio fundamental:

A rentabilidade não pode ser otimizada até que a variância seja medida.

Para começar, é apenas necessário:

- pesos individuais (ou de pequenos grupos);

- uma boa estimativa da ração consumida nas diferentes fases de engorda;

- o tempo médio para as baixas;

- os prémios e penalidades do seu matadouro;

- uma simples folha de cálculo.

Com estes dados, podem ser criadas duas ferramentas visuais muito úteis: uma fronteira de lucro e um mapa de abate por porco.

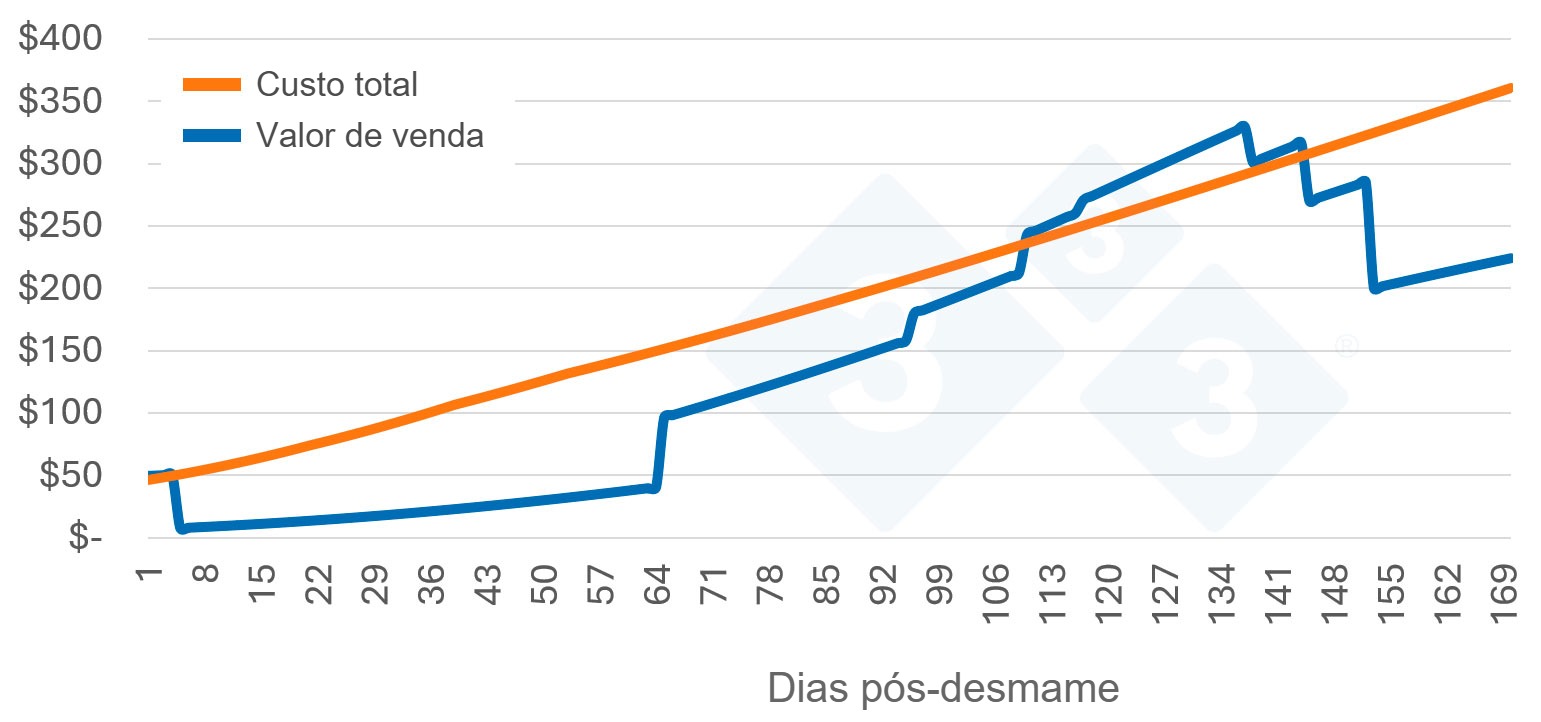

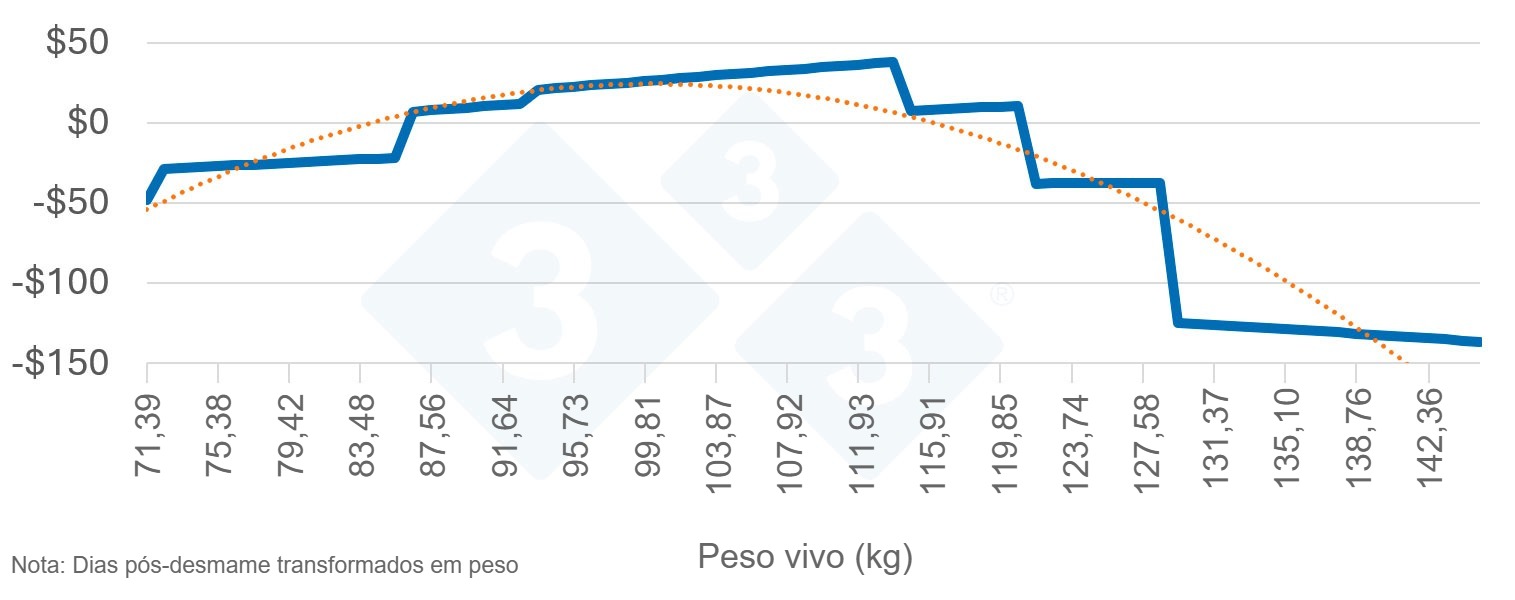

Ferramenta 1: a fronteira de rentabilidade

A fronteira de rendibilidade é uma curva que apresenta:

- o custo estimado de produção de cada quilograma adicional;

- o preço esperado para estes quilogramas;

- o lucro (ou prejuízo) resultante por quilograma em toda a gama de peso.

Os produtores podem construir uma versão básica em três etapas:

Passo 1: Estimar o custo por quilo durante a engorda

A sua folha de cálculo podería ser visata assim:

| Intervalo de peso | IC | Custo total por kg de ganho |

|---|---|---|

| 80–100 kg | 2,5 | Baixo |

| 100–115 kg | 2,9 | Médio |

| 115–130 kg | 3,4 | Alto |

O impacto da mortalidade deve ser incluído adicionando um custo rateado por porco sobrevivente e calculando uma curva de custo marginal diária.

Passo 2: Traçar a curva de valor do porco

Esta pode incluir:

- preço de venda de acordo com o peso;

- ajustes de preço no matadouro.

Passo 3: Representar num gráfico o rendimento por quilo em cada ponto de peso

O gráfico resultante tem normalmente o seguinte formato:

- o lucro aumenta à medida que o porco se aproxima do peso ideal para o abate;

- estabelece-se um plateau próximo do pico de lucro;

- ocorre um declínio à medida que a eficiência alimentar piora e as penalizações do matadouro aumentam.

Esta curva mostra o ponto de comercialização económico, e não o biológico. Pode até sobrepor os resultados reais de vendas a esta curva para ver o quão próximos estão do ponto ideal (Figura 3).

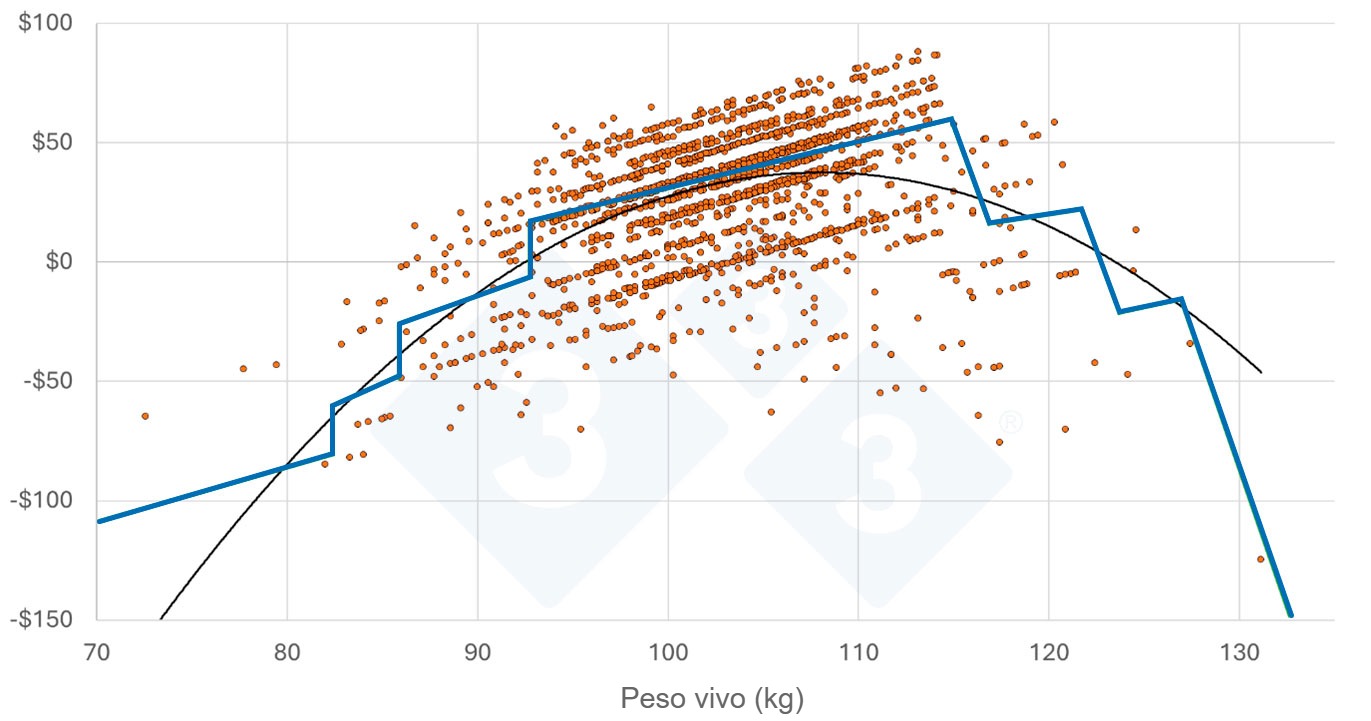

Ferramenta 2: Mapa de abate por porco

Esta ferramenta leva a fronteira a outro nível ao colocar cada porco dentro da grelha, mostrando:

- número de porcos vendidos nesta coordenada da grelha;

- lucro médio por porco;

- onde a rentabilidade está a ser perdida.

| Peso carcaça (kg) - Ajustes de preços nos matadouros | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espessura da gordura dorsal | ≤6 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% |

| 7 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 8 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 9 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 10 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 11 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 12 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 13 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 14 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 15 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 16 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 17 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 18 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 19 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 20 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| ≥21 | 63% | 72% | 77% | 77% | 81% | 81% | 77% | 72% | 53% | 53% | |

| Peso carcaça (kg) - Número de porcos | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espessura da gordura dorsal | ≤6 | 1 | 1 | 6 | 12 | 30 | 22 | 9 | 1 | ||

| 7 | 13 | 32 | 124 | 146 | 31 | 4 | |||||

| 8 | 5 | 40 | 182 | 261 | 94 | 17 | 1 | ||||

| 9 | 1 | 4 | 38 | 204 | 333 | 122 | 23 | 4 | |||

| 10 | 6 | 43 | 171 | 360 | 144 | 26 | 4 | ||||

| 11 | 1 | 7 | 29 | 135 | 300 | 112 | 28 | 6 | 2 | ||

| 12 | 2 | 18 | 139 | 235 | 107 | 18 | 4 | ||||

| 13 | 1 | 13 | 154 | 347 | 136 | 27 | 3 | 1 | |||

| 14 | 2 | 27 | 40 | 32 | 9 | 3 | 2 | ||||

| 15 | 2 | 19 | 42 | 24 | 3 | 1 | 1 | ||||

| 16 | 3 | 13 | 31 | 18 | 4 | 1 | |||||

| 17 | 1 | 9 | 19 | 17 | 7 | 1 | |||||

| 18 | 4 | 16 | 6 | 3 | 1 | ||||||

| 19 | 1 | 7 | 2 | 1 | |||||||

| 20 | 1 | 2 | 4 | 1 | 1 | ||||||

| ≥21 | 5 | 1 | |||||||||

| Peso carcaça (kg) - Lucro médio por cabeça ($) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espessura da gordura dorsal | ≤6 | -130,67 | -44,99 | -67,20 | -8,39 | 13,35 | 34,85 | 36,10 | -14,88 | ||

| 7 | -53,83 | -6,73 | 12,81 | 29,36 | 39,44 | 14,79 | |||||

| 8 | -47,80 | -16,05 | 16,19 | 30,93 | 45,59 | 17,31 | 6,40 | ||||

| 9 | -105,80 | -23,20 | -8,64 | 21,15 | 33,99 | 47,45 | 18,08 | -6,07 | |||

| 10 | -50,89 | -2,13 | 23,02 | 37,15 | 48,75 | 37,22 | 9,50 | ||||

| 11 | -64,60 | -62,60 | 1,22 | 24,93 | 38,94 | 50,49 | 38,81 | -0,48 | -76,07 | ||

| 12 | -31,30 | -2,15 | 26,49 | 41,15 | 54,73 | 28,48 | -9,72 | ||||

| 13 | -96,96 | -39,97 | 23,28 | 42,10 | 56,69 | 2,48 | -24,76 | -88,53 | |||

| 14 | -34,34 | 20,11 | 40,46 | 44,30 | -1,99 | -7,81 | -100,44 | ||||

| 15 | -37,49 | -5,22 | 14,55 | 5,73 | -27,71 | -67,00 | -107,92 | ||||

| 16 | -43,18 | 2,65 | 15,50 | -0,45 | -26,39 | -48,81 | |||||

| 17 | -91,03 | -0,48 | 17,74 | 12,86 | -29,77 | -34,20 | |||||

| 18 | -32,75 | -19,47 | -14,83 | -31,40 | -81,98 | ||||||

| 19 | -28,14 | -4,20 | -9,88 | -66,90 | |||||||

| 20 | -26,75 | -40,25 | -19,99 | 17,77 | -19,31 | ||||||

| ≥21 | -16,74 | -34,88 | |||||||||

Para o elaborar:

- registar o peso e a qualidade da carcaça de cada porco no matadouro;

- contar o número de porcos em cada categoria;

- estimar o custo por porco com base no seu histórico de crescimento ou na média do lote;

- subtrair o custo da receita, ajustando-a para prémios ou penalizações.

São observados rapidamente:

- oportunidades para modificar as estratégias de comercialização;

- a uniformidade (ou a falta dela) explica onde podem ser alcançadas melhorias significativas na rentabilidade;

- permite um cálculo rápido do valor da redução da variação.

Mesmo sem uma tabela de pagamentos formal de um matadouro, esta metodologia continua a ser válida porque o custo por quilo nunca é uniforme.

Transformando a informação em ação

Uma vez construídos estes gráficos, a comercialização de precisão torna-se uma ferramenta prática para a tomada de decisões.

Os produtores ganham a capacidade de:

-

comercializar porcos com base no lucro, e não no peso, pois o ponto ideal de rentabilidade varia de acordo com as condições de mercado;

-

reduzir as penalizações para porcos com baixo rendimento;

-

identificar quando é que os porcos podem ser vendidos mais cedo para melhorar a rotação do lote;

-

identificar os pavilhões ou sistemas com crescimento lento e dispendioso;

-

dirigir intervenções para suínos com risco de não atingirem um peso e valor elevado.

Em síntese, a comercialização de precisão transforma a informação em rentabilidade, concentrando o máximo de quilos possível na zona de maior rendimento.

Reflexão final

Na Parte 1, aprendemos que o que se obtém dos porcos depende do que se investe neles.

Na Parte 2, mostrámos que as ferramentas de precisão amplificam o valor deste investimento.

Na Parte 3, a comercialização de precisãõ une ambos os conceitos ao garantir que se obtenha toda a rentabilidade que tanto esforço custou em gerar.

Porque quando cada porco cresce de maneira diferente, cada quilo tem um valor diferente, e o produtor que reconhece esta realidade é quem consegue captar uma maior proporção do valor que já existe no seu sistema produtivo.

Pode aceder ao videocast gratuito "Produção suína de precisão: impulsionando a rentabilidade através da gestão da variabilidade" para aprofundar sobre as estratégias práticas para reduzir a variabilidade, melhorar o valor da carcaça e aumentar a rentabilidade geral da exploração.