Niemiecki rynek trzody: szok hodowców, nadzieja na Chiny

06-lip-2026 (20 dni temu)

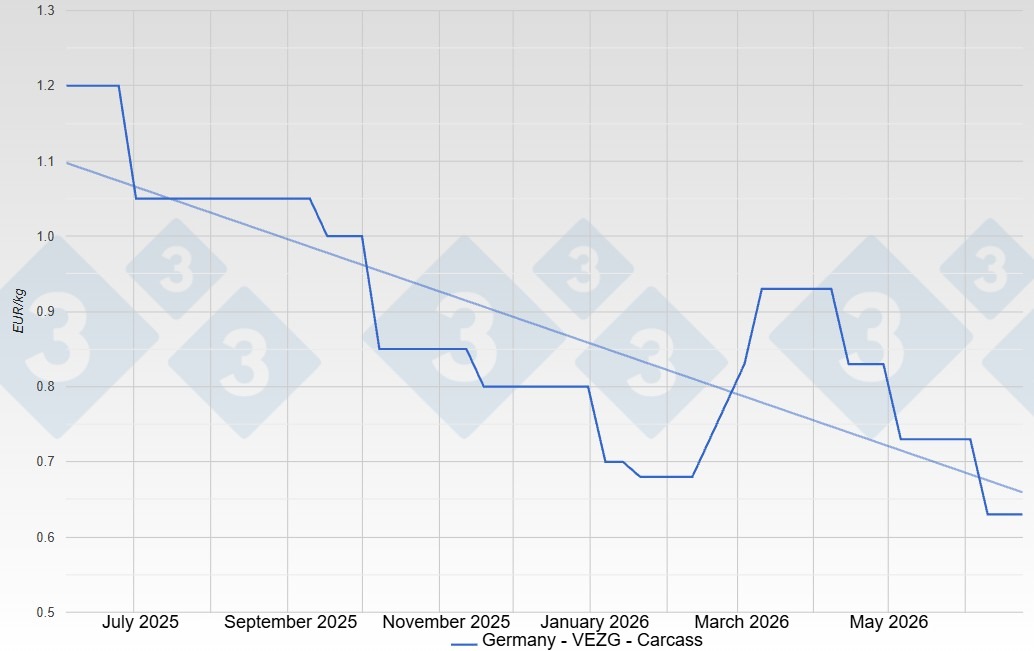

Wraz z rozpoczęciem sezonu grillowego oczekiwania dotyczące wzrostu popytu na mięso były wysokie. Ciepła pogoda oraz kilka dni świątecznych przejściowo wsparły sprzedaż produktów przeznaczonych na grilla, jednak impuls ten okazał się zbyt słaby, aby doprowadzić do trwałej poprawy sytuacji rynkowej. Zamiast tego rynek wieprzowiny przez cały miesiąc pozostawał dobrze zaopatrzony. Jednocześnie dni świąteczne ograniczyły liczbę dni ubojowych, co w niektórych regionach doprowadziło do zaległości w odbiorze tuczników gotowych do sprzedaży i spowolniło obrót. Zakłady ubojowe wskazywały na trudną sytuację na rynku mięsa oraz rosnącą presję na obniżkę cen skupu. Cena tuczników w Niemczech początkowo utrzymywała się na poziomie 1,60 EUR/kg, mimo coraz liczniejszych apeli o jej obniżenie. W miarę upływu miesiąca sytuacja rynkowa wyraźnie się pogarszała i ostatecznie cena spadła do 1,50 EUR/kg. Dla wielu producentów trzody był to poważny cios, ponieważ spadek cen w szczycie sezonu grillowego należy do rzadkości i dodatkowo pogłębił i tak trudną sytuację ekonomiczną gospodarstw.

Presja cenowa wynika z popytu, a nie z podaży

Na szczególną uwagę zasługuje fakt, że słaby rozwój sytuacji cenowej nie był skutkiem nadpodaży tuczników. Pogłowie świń utrzymywało się na poziomie zbliżonym do ubiegłorocznego i nadal pozostawało historycznie niskie. Po znacznym ograniczeniu stad w ostatnich latach niemiecka produkcja trzody ustabilizowała się na znacznie niższym poziomie. Masy poubojowe również pozostawały przez cały czerwiec w dużej mierze stabilne. Głównym źródłem problemów był słaby popyt. Choć sprzedaż detaliczna utrzymywała się na względnie stabilnym poziomie, popyt ze strony sektora HoReCa okazał się niższy od oczekiwań. Jednocześnie wiele elementów wieprzowiny można było sprzedać jedynie po obniżonych cenach. Nawet tradycyjne produkty grillowe nie zapewniły oczekiwanego sezonowego ożywienia. W efekcie presja na rynku mięsa rosła, a część zakładów ubojowych ograniczyła ubój i moce przerobowe.

Presja objęła także rynek prosiąt i loch brakowanych

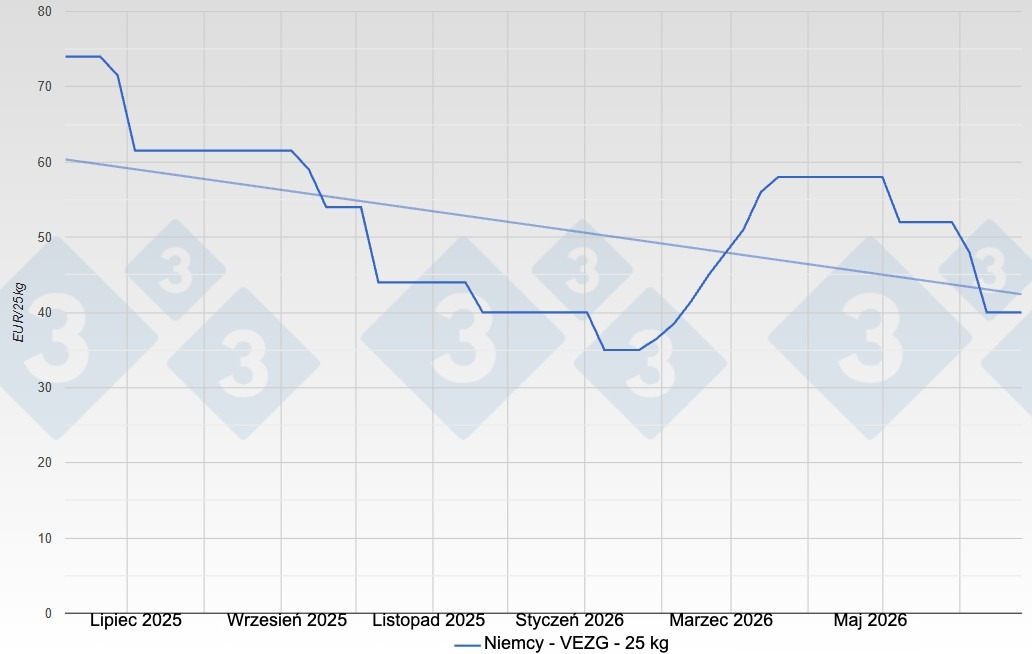

W ciągu miesiąca wyraźnie pogorszyła się również sytuacja na rynku prosiąt. Spadek opłacalności tuczu ograniczył skłonność producentów do ponownego zasiedlania chlewni, a sprzedaż wolnych partii prosiąt stawała się coraz trudniejsza. Odzwierciedleniem słabego popytu były także ceny. Po początkowym spadku do 48,00 EUR niemiecka cena prosiąt obniżyła się do zaledwie 40,00 EUR pod koniec miesiąca. Wywarło to silną presję na producentów prosiąt i zwiększyło obciążenia finansowe w całym łańcuchu produkcji.

Rynek loch brakowanych również nie wykazywał oznak poprawy. Popyt ze strony przemysłu przetwórczego pozostawał słaby, a podaż mięsa z loch była wystarczająca. Jednocześnie konkurencyjne cenowo oferty z innych krajów europejskich zwiększały presję na rynku niemieckim. Możliwości sprzedaży pozostawały ograniczone, a niewielu uczestników rynku spodziewało się szybkiej poprawy. Trudna sytuacja uwidoczniła się szczególnie wtedy, gdy firma Tönnies obniżyła ceny skupu loch brakowanych, jednocześnie zapowiadając ograniczenie ubojów i rozbioru. Również inni przetwórcy dostosowali moce produkcyjne do słabego popytu. W rezultacie rynek loch brakowanych przez cały czerwiec pozostawał pod silną presją.

Zmiany regulacyjne i nadzieje na eksport

Poza wydarzeniami rynkowymi na znaczeniu zyskały również kwestie polityczne i strukturalne. Niemiecka inicjatywa „Initiative Tierwohl” wprowadziła rozwiązania ułatwiające przejście do przyszłego systemu pełnej identyfikowalności. Jednocześnie organizacja potwierdziła swój długoterminowy cel, jakim jest zapewnienie pełnej identyfikowalności w całym łańcuchu produkcji. Dla producentów loch i prosiąt wprowadzono okresy przejściowe, które mają dać im więcej czasu na dostosowanie się do nowych wymagań. Gospodarstwa otrzymają także większą elastyczność w prowadzeniu różnych programów produkcyjnych w jednej lokalizacji. Celem tych zmian jest zwiększenie przewidywalności oraz ułatwienie dalszego uczestnictwa w programie dobrostanu zwierząt.

Jednocześnie nasiliła się dyskusja na temat bardziej sprawiedliwego podziału obciążeń ekonomicznych w całym łańcuchu wartości. Wielu producentów podkreślało, że mimo ograniczonej podaży świń presja na obniżkę cen nadal rosła, ponieważ głównym problemem pozostawał słaby popyt na mięso, a nie nadmierna produkcja.

Również na rynkach międzynarodowych sytuacja pozostawała niepewna. Hiszpania radziła sobie nieco lepiej dzięki sezonowemu spadkowi podaży świń oraz poprawie możliwości eksportowych, natomiast wiele innych europejskich rynków nadal zmagało się z trudnościami. Belgia została zmuszona do kolejnej obniżki cen tuczników, a nastroje rynkowe w Holandii również pozostawały słabe.

Coraz większą uwagę branży przyciągały także nowe możliwości eksportowe. Szczególne nadzieje wiązano z wizytą niemieckiego ministra rolnictwa Aloisa Rainera w Chinach, podczas której prowadzono rozmowy dotyczące zawarcia porozumienia w sprawie regionalizacji eksportu wieprzowiny. Takie porozumienie miałoby kluczowe znaczenie dla Niemiec. W przypadku lokalnego wystąpienia afrykańskiego pomoru świń eksport nie musiałby być wstrzymywany z całego kraju – ograniczenia handlowe dotyczyłyby jedynie regionów objętych chorobą. Dla niemieckiego sektora wieprzowiny oznaczałoby to ważny krok w kierunku odzyskania dostępu do rynku chińskiego i zmniejszenia zależności od rynku wewnętrznego UE. Przez cały czerwiec liczono więc na postęp w negocjacjach.

W samych Niemczech nasiliła się również dyskusja dotycząca silniejszego wsparcia rynkowego dla krajowej wieprzowiny. Chociaż sieci handlowe coraz częściej promują mięso pochodzenia niemieckiego, podobnej przejrzystości nadal brakuje w handlu hurtowym oraz części sektora gastronomicznego. Zdaniem przedstawicieli branży większe wsparcie dla niemieckiej wieprzowiny byłoby ważnym sygnałem dla krajowych producentów i mogłoby przyczynić się do poprawy sytuacji rynkowej.

Ostrożne prognozy mimo ograniczonej podaży świń

Perspektywy na kolejne miesiące pozostają ostrożne. Ograniczona podaż tuczników powinna zasadniczo wspierać rynek, jednak trwała poprawa będzie zależeć od wzrostu krajowego popytu oraz lepszych możliwości eksportowych. Szczególne nadzieje nadal wiązane są z ponownym otwarciem rynku chińskiego, ponieważ dodatkowe kierunki eksportu poza Europę mogłyby znacząco zmniejszyć presję na europejskim rynku.

Duże znaczenie dla dalszego rozwoju sytuacji będzie miał również pozostały okres sezonu grillowego oraz ewentualne ożywienie popytu w sektorze HoReCa. Dopóki europejski rynek wieprzowiny pozostaje dobrze zaopatrzony, a konkurencja międzynarodowa jest silna, trwałe ożywienie będzie prawdopodobnie postępować stopniowo. Czerwiec wyraźnie pokazał, że nawet szczyt sezonu grillowego nie był w stanie zrekompensować strukturalnej słabości popytu. Dopiero jednoczesna poprawa popytu krajowego oraz możliwości eksportowych może stworzyć warunki do trwałej poprawy sytuacji na niemieckim rynku trzody chlewnej.