Przyszłość opłacalności produkcji trzody chlewnej – część 3: precyzyjny ubój i krzywa zysku na kilogram

06-lip-2026 (20 dni temu)

W każdym systemie produkcji zwierzęcej końcowy etap produkcji, czyli sprzedaż zwierząt do uboju, jest momentem, w którym wyniki biologiczne przekładają się na rzeczywiste wyniki ekonomiczne. Mimo to decyzje dotyczące terminu sprzedaży są często traktowane jako stałe i jednolite, jak gdyby każdy tucznik przynosił taką samą wartość z każdego kilograma masy ciała. W praktyce nic bardziej mylnego.

Ponieważ tuczniki różnią się tempem wzrostu, wykorzystaniem paszy, stanem zdrowia i ryzykiem padnięć, każdy kilogram masy ciała każdego zwierzęcia wiąże się z innym kosztem.

A ponieważ zakłady mięsne stosują premie i potrącenia zależne od masy oraz jakości tuszy, każdy kilogram jest również sprzedawany po innej cenie.

Wniosek jest prosty, ale niezwykle istotny:

Każdy tucznik ma indywidualny profil rentowności, dlatego każdy kilogram jego masy ciała ma inną wartość ekonomiczną.

Ten ostatni artykuł z serii przedstawia koncepcję precyzyjnej sprzedaży tuczników (precision harvesting), której celem jest sprzedaż zwierząt w momencie osiągnięcia przez nie maksymalnej wartości ekonomicznej, a nie jedynie określonej końcowej masy ciała, poprzez:

- śledzenie różnic w zysku przypadającym na każdy kilogram,

- ich wizualizację,

- wykorzystanie uzyskanych danych do określenia optymalnego momentu sprzedaży zwierząt.

Dlaczego zysk z każdego kilograma jest różny?

Tradycyjne podejście zakłada, że gdy tucznik osiągnie masę rynkową, każdy kolejny kilogram przynosi mniej więcej taki sam dodatkowy zysk. W rzeczywistości założenie to nie jest spełnione z powodu trzech czynników:

1. Koszt każdego dodatkowego kilograma zmienia się wraz ze wzrostem tucznika

We wcześniejszej fazie tuczu tempo wzrostu przyspiesza, dlatego przyrost krańcowy przekłada się na zysk bardzo efektywnie. W miarę dojrzewania zwierzęcia tempo wzrostu, a wraz z nim zysk z kolejnych kilogramów, zaczynają spadać, ponieważ:

- zwierzę pozostaje dłużej w chlewni, zwiększając udział kosztów pośrednich (media, robocizna, amortyzacja),

- zużywa więcej paszy na każdy kilogram przyrostu.

Dotyczy to zwłaszcza tuczników o wzroście poniżej średniej, ponieważ nie tylko wymienione wyżej czynniki mają u nich większe znaczenie, ale zajmują one również miejsce, które mogłoby być wykorzystane przez bardziej efektywne zwierzę. W rezultacie „tani kilogram” przy masie 110 kg może stać się „drogim kilogramem” przy masie 130 kg.

2. Padnięcia wpływają na strukturę kosztów

Tucznik, który padnie pod koniec tuczu, generuje bardzo wysokie koszty, ponieważ większość nakładów została już wcześniej poniesiona. Pozostałe przy życiu zwierzęta muszą „przejąć” te straty.

Powoduje to wzrost kosztu każdego kilograma w końcowej grupie produkcyjnej, często w znacznym stopniu.

3. Zakłady mięsne nie płacą jednakowo za wszystkie kilogramy

Systemy premii i potrąceń oparte na przedziałach masy, zawartości mięsa chudego oraz grubości słoniny powodują, że:

- Niektóre kilogramy przynoszą wyższy dochód.

- Niektóre kilogramy przynoszą niższy dochód.

- Niektóre kilogramy generują stratę.

Po połączeniu zmiennego kosztu każdego kilograma ze zmienną wartością każdego kilograma otrzymujemy krzywą zysku, która początkowo rośnie, osiąga maksimum, a następnie zaczyna spadać. Nawet producenci, którzy nie sprzedają tuczników według siatki rozliczeniowej (pricing matrix), ponoszą zmienne koszty przypadające na każdy kilogram, dlatego zysk z każdego kilograma również jest zmienny.

Celem precyzyjnej sprzedaży tuczników jest określenie momentu osiągnięcia tego maksimum i sprzedaż zwierząt właśnie wtedy.

Podstawowe narzędzie: śledzenie „historii” każdego tucznika

Precyzyjna sprzedaż tuczników opiera się na jednej podstawowej zasadzie:

Nie można zoptymalizować zysku, dopóki nie zmierzy się zmienności.

Na początek potrzebujesz jedynie:

- indywidualnych (lub dla małych grup) pomiarów masy ciała,

- dobrego oszacowania zużycia paszy w poszczególnych okresach tuczu,

- średniego momentu występowania padnięć,

- systemu premii i potrąceń stosowanego przez zakład mięsny,

- prostego arkusza kalkulacyjnego.

Dzięki tym danym można stworzyć dwa niezwykle przydatne narzędzia wizualne: granicę rentowności (profit frontier) oraz mapę sprzedaży tuczników na poziomie pojedynczego zwierzęcia.

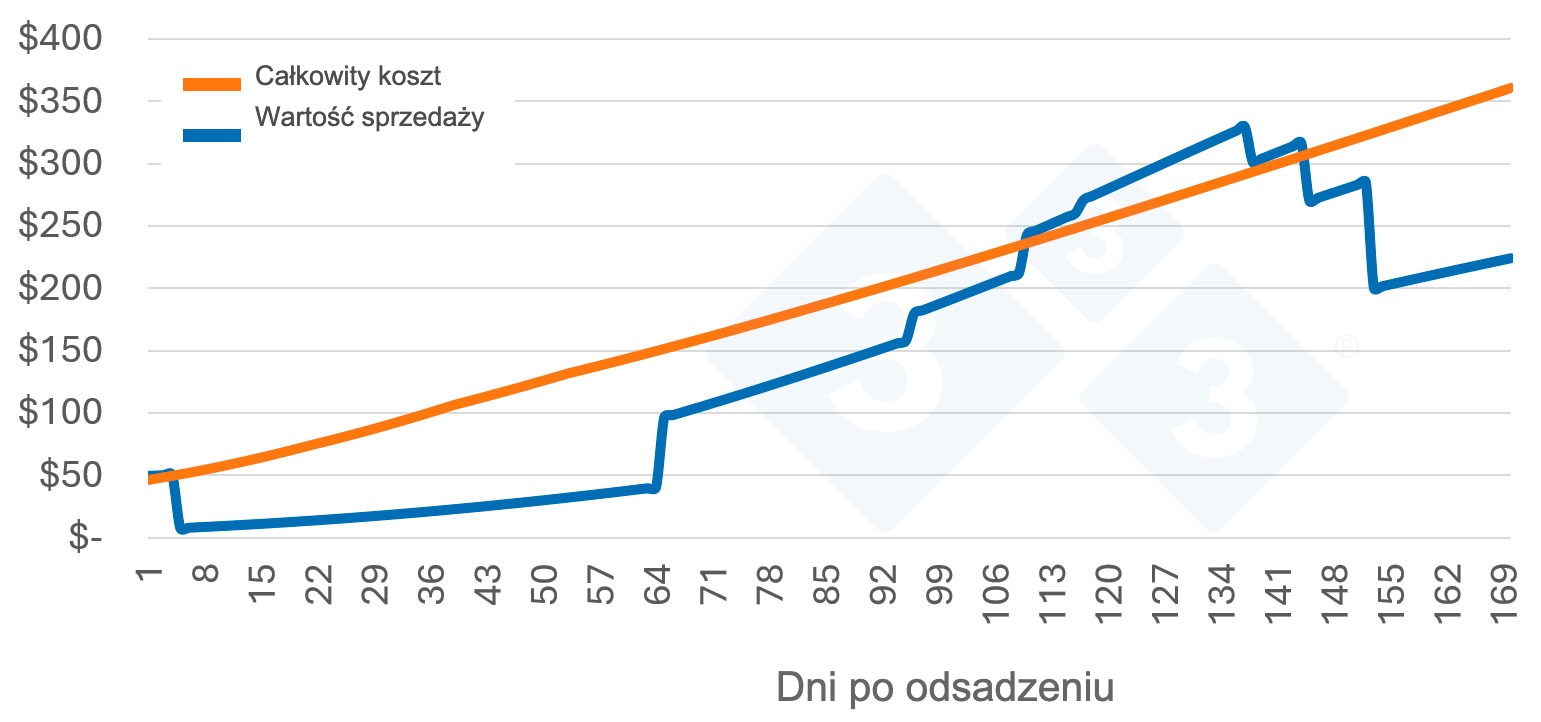

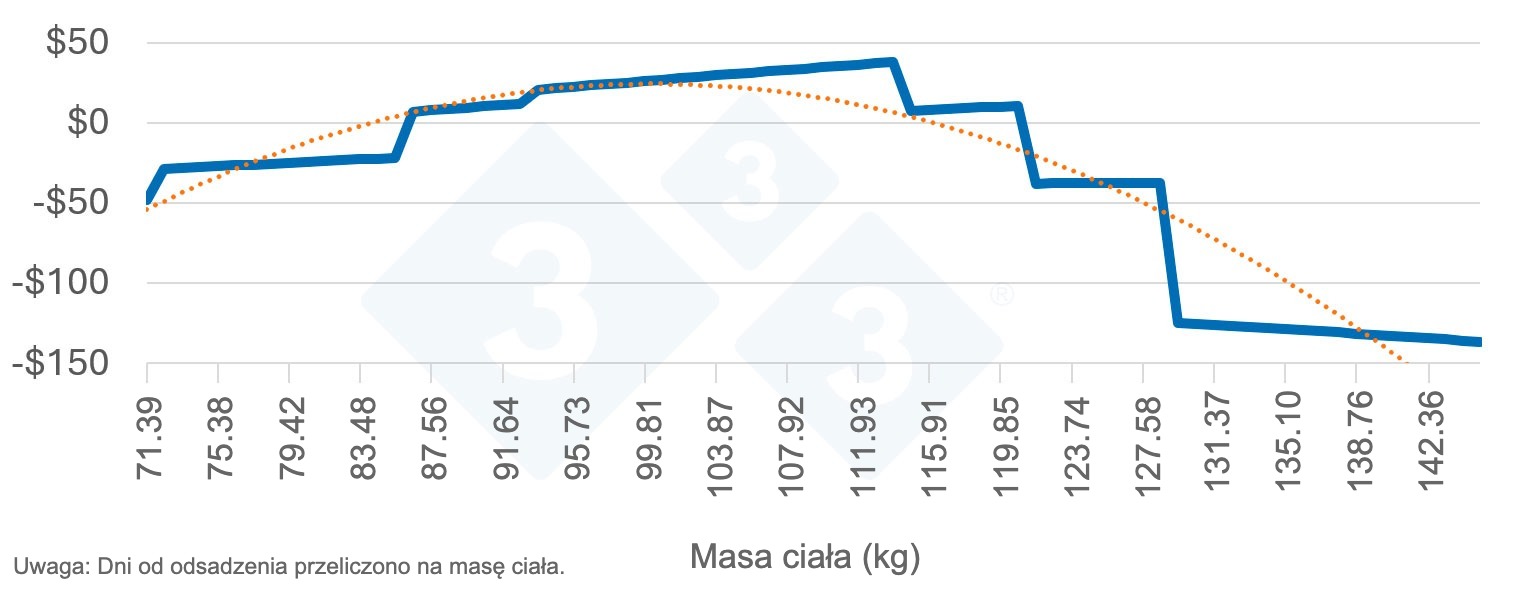

Narzędzie 1: Granica rentowności (profit frontier)

Granica rentowności to krzywa przedstawiająca:

- szacunkowy koszt wyprodukowania każdego kolejnego kilograma,

- oczekiwaną cenę uzyskiwaną za te kilogramy,

- wynikający z tego zysk (lub stratę) przypadające na każdy kilogram w całym zakresie masy ciała.

Producenci mogą stworzyć jej podstawową wersję w trzech krokach:

Krok 1: Oszacuj koszt każdego kilograma w okresie tuczu

Twój arkusz kalkulacyjny może wyglądać następująco:

| Zakres masy ciała | FCR | Całkowity koszt 1 kg przyrostu |

|---|---|---|

| 80–100 kg | 2.5 | Niski |

| 100–115 kg | 2.9 | Średni |

| 115–130 kg | 3.4 | Wysoki |

Uwzględnij wpływ padnięć, doliczając proporcjonalnie rozłożony koszt na każdego pozostającego przy życiu tucznika, a następnie oblicz krzywą krańcowego całkowitego kosztu w ujęciu dziennym.

Krok 2: Nałóż krzywą wartości tucznika

Może ona obejmować:

- wartość sprzedaży zależną od masy ciała,

- korekty ceny stosowane przez zakład mięsny.

Krok 3: Wykreśl zysk przypadający na każdy kilogram dla każdego punktu masy ciała

Zwykle otrzymasz krzywą o następującym przebiegu:

- wzrost zysku w miarę zbliżania się tuczników do optymalnej masy sprzedaży,

- plateau w pobliżu maksymalnego poziomu zysku,

- spadek zysku wraz z pogorszeniem wykorzystania paszy oraz wzrostem potrąceń stosowanych przez zakład mięsny.

Krzywa ta pokazuje ekonomicznie optymalny moment sprzedaży, a nie biologicznie optymalny. Można również nanieść na nią rzeczywiste wyniki sprzedaży, aby ocenić, jak blisko optymalnego poziomu znajdują się uzyskane rezultaty (Rysunek 3).

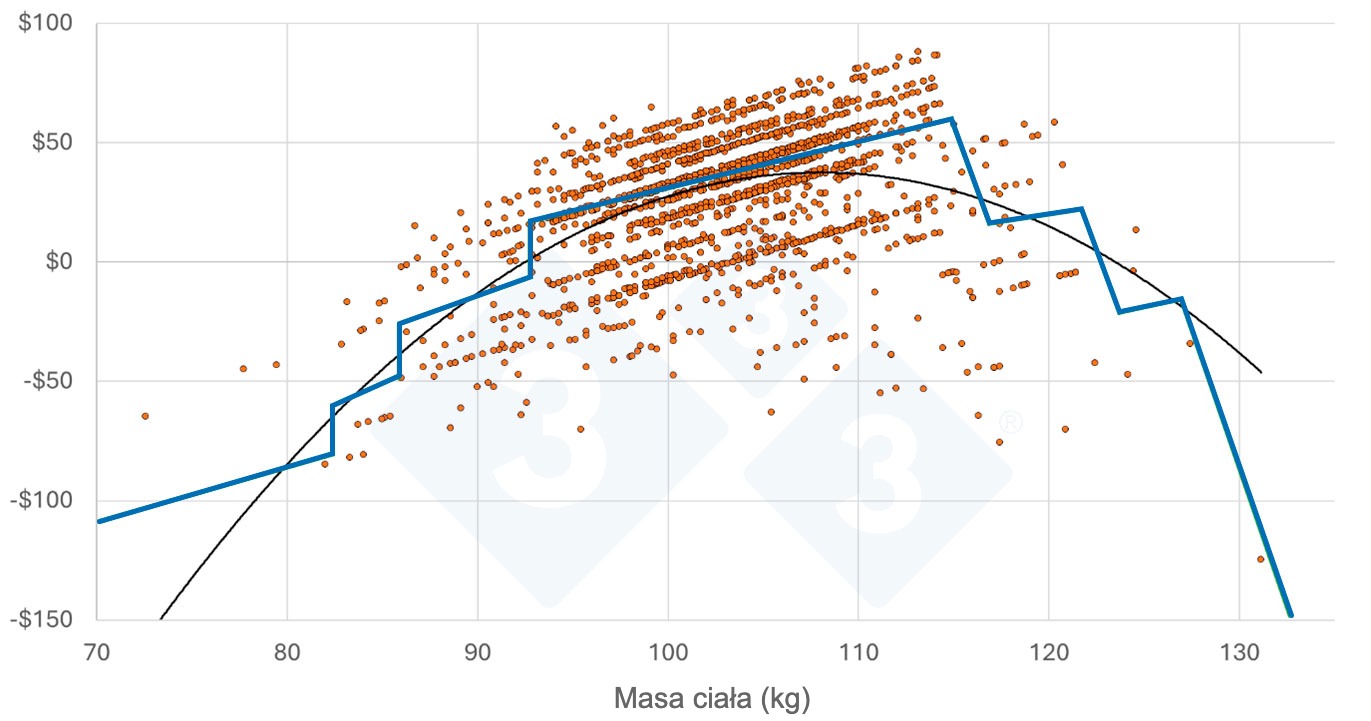

Narzędzie 2: Mapa sprzedaży na poziomie pojedynczego tucznika

Narzędzie to rozwija koncepcję granicy rentowności o kolejny krok, umieszczając każdego tucznika na siatce analitycznej i pokazując:

- liczbę tuczników sprzedanych w danym polu siatki,

- średni zysk osiągnięty przez te zwierzęta,

- w których miejscach utracono potencjalny zysk.

| Masa tuszy (kg) – korekty ceny stosowane przez zakład mięsny | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55.1 | 60.1 | 65.1 | 70.1 | 75.1 | 80.1 | 85.1 | ≥90.1 | ||

| Grubość słoniny | ≤6 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% |

| 7 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 8 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 9 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 10 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 11 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 12 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 13 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 14 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 15 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 16 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 17 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 18 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 19 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 20 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| ≥21 | 63% | 72% | 77% | 77% | 81% | 81% | 77% | 72% | 53% | 53% | |

| Masa tuszy (kg) – Liczba tuczników | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55.1 | 60.1 | 65.1 | 70.1 | 75.1 | 80.1 | 85.1 | ≥90.1 | ||

| Grubość słoniny | ≤6 | 1 | 1 | 6 | 12 | 30 | 22 | 9 | 1 | ||

| 7 | 13 | 32 | 124 | 146 | 31 | 4 | |||||

| 8 | 5 | 40 | 182 | 261 | 94 | 17 | 1 | ||||

| 9 | 1 | 4 | 38 | 204 | 333 | 122 | 23 | 4 | |||

| 10 | 6 | 43 | 171 | 360 | 144 | 26 | 4 | ||||

| 11 | 1 | 7 | 29 | 135 | 300 | 112 | 28 | 6 | 2 | ||

| 12 | 2 | 18 | 139 | 235 | 107 | 18 | 4 | ||||

| 13 | 1 | 13 | 154 | 347 | 136 | 27 | 3 | 1 | |||

| 14 | 2 | 27 | 40 | 32 | 9 | 3 | 2 | ||||

| 15 | 2 | 19 | 42 | 24 | 3 | 1 | 1 | ||||

| 16 | 3 | 13 | 31 | 18 | 4 | 1 | |||||

| 17 | 1 | 9 | 19 | 17 | 7 | 1 | |||||

| 18 | 4 | 16 | 6 | 3 | 1 | ||||||

| 19 | 1 | 7 | 2 | 1 | |||||||

| 20 | 1 | 2 | 4 | 1 | 1 | ||||||

| ≥21 | 5 | 1 | |||||||||

| Masa tuszy (kg) – Średni zysk na jednego tucznika ($) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55.1 | 60.1 | 65.1 | 70.1 | 75.1 | 80.1 | 85.1 | ≥90.1 | ||

| Grubość słoniny | ≤6 | -130.67 | -44.99 | -67.20 | -8.39 | 13.35 | 34.85 | 36.10 | -14.88 | ||

| 7 | -53.83 | -6.73 | 12.81 | 29.36 | 39.44 | 14.79 | |||||

| 8 | -47.80 | -16.05 | 16.19 | 30.93 | 45.59 | 17.31 | 6.40 | ||||

| 9 | -105.80 | -23.20 | -8.64 | 21.15 | 33.99 | 47.45 | 18.08 | -6.07 | |||

| 10 | -50.89 | -2.13 | 23.02 | 37.15 | 48.75 | 37.22 | 9.50 | ||||

| 11 | -64.60 | -62.60 | 1.22 | 24.93 | 38.94 | 50.49 | 38.81 | -0.48 | -76.07 | ||

| 12 | -31.30 | -2.15 | 26.49 | 41.15 | 54.73 | 28.48 | -9.72 | ||||

| 13 | -96.96 | -39.97 | 23.28 | 42.10 | 56.69 | 2.48 | -24.76 | -88.53 | |||

| 14 | -34.34 | 20.11 | 40.46 | 44.30 | -1.99 | -7.81 | -100.44 | ||||

| 15 | -37.49 | -5.22 | 14.55 | 5.73 | -27.71 | -67.00 | -107.92 | ||||

| 16 | -43.18 | 2.65 | 15.50 | -0.45 | -26.39 | -48.81 | |||||

| 17 | -91.03 | -0.48 | 17.74 | 12.86 | -29.77 | -34.20 | |||||

| 18 | -32.75 | -19.47 | -14.83 | -31.40 | -81.98 | ||||||

| 19 | -28.14 | -4.20 | -9.88 | -66.90 | |||||||

| 20 | -26.75 | -40.25 | -19.99 | 17.77 | -19.31 | ||||||

| ≥21 | -16.74 | -34.88 | |||||||||

Aby ją utworzyć:

- Zarejestruj masę tuszy oraz jej parametry jakościowe dla każdego tucznika podczas uboju.

- Policz liczbę tuczników przypadających na każdą kategorię.

- Oszacuj koszt przypadający na jednego tucznika na podstawie jego historii wzrostu lub średniej dla grupy.

- Odejmij koszt od przychodu skorygowanego o premie i potrącenia zastosowane przez zakład mięsny.

Szybko zauważysz:

- możliwości optymalizacji strategii sprzedaży tuczników,

- że jednorodność (lub jej brak) wskazuje obszary, w których można osiągnąć największą poprawę rentowności,

- że można szybko obliczyć wartość ekonomiczną ograniczenia zmienności.

Nawet bez formalnej siatki rozliczeniowej stosowanej przez zakład mięsny metodologia ta nadal działa, ponieważ koszt każdego kilograma nigdy nie jest jednakowy.

Od analizy do działania

Po przygotowaniu tych wykresów precyzyjna sprzedaż tuczników staje się praktycznym narzędziem wspomagającym podejmowanie decyzji.

Producenci zyskują możliwość:

- sprzedaży tuczników w oparciu o zysk, a nie masę ciała, ponieważ punkt maksymalnej rentowności zmienia się wraz z aktualnymi warunkami rynkowymi,

- ograniczenia potrąceń wynikających z niespełnienia wymagań odbiorcy,

- określenia, kiedy warto sprzedać tuczniki wcześniej, aby zwiększyć rotację w chlewni,

- identyfikacji budynków lub systemów produkcji, w których późniejsza faza wzrostu generuje wysokie koszty,

- ukierunkowania działań na tuczniki zagrożone produkcją „drogich kilogramów”.

Krótko mówiąc, precyzyjna sprzedaż tuczników zamienia informacje w zysk, przesuwając możliwie największą liczbę kilogramów do strefy maksymalnej rentowności.

Podsumowanie

W części 1 dowiedzieliśmy się, że to, co inwestujemy w tuczniki, determinuje uzyskiwane wyniki.

W części 2 pokazaliśmy, że narzędzia rolnictwa precyzyjnego zwiększają wartość tej inwestycji.

W części 3 precyzyjna sprzedaż tuczników spina wszystko w całość, zapewniając, że uda się uzyskać zysk, na którego wypracowanie poświęcono tyle wysiłku.

Ponieważ każdy tucznik rośnie inaczej, każdy kilogram ma inną wartość, a producent, który potrafi to wykorzystać, jest w stanie przechwycić większą część wartości już obecnej w swoim systemie produkcji.

Obejrzyj bezpłatny webinar „Precision Production of Pigs – Unlocking Profitability Through Managing Variation”, aby poznać praktyczne strategie ograniczania zmienności, zwiększania wartości tusz oraz poprawy ogólnej rentowności produkcji.