Niemiecki rynek trzody chlewnej w marcu z wiatrem w żagle – ale jednocześnie z wyhamowaniem

02-kwi-2026 (3 miesięcy 16 dni temu)

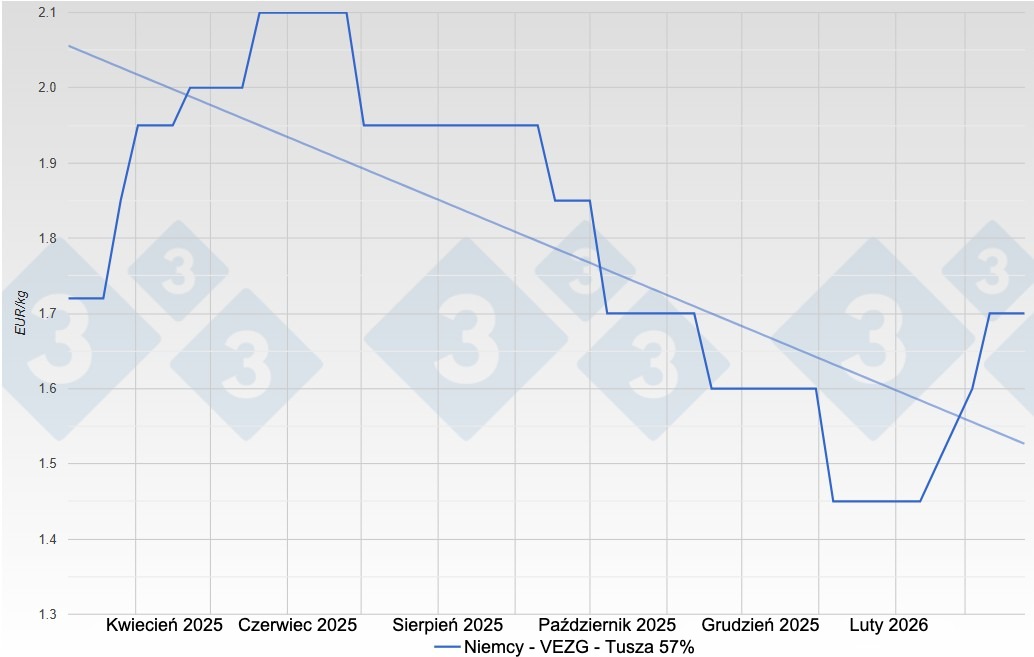

Na początku miesiąca wyraźnie ograniczona podaż tuczników gotowych do uboju spotkała się z dużym popytem. Wiele zwierząt sprzedawano szybko, a w niektórych przypadkach handlowcy musieli aktywnie poszukiwać dodatkowych partii, aby zaspokoić potrzeby ubojni. Taka sytuacja sprzyjała wzrostowi cen, które stopniowo rosły i w trakcie miesiąca ustabilizowały się na poziomie około 1,70 €.

Jednocześnie sytuacja na rynku mięsa pozostawała kluczowym czynnikiem ograniczającym. Choć wczesnowiosenne temperatury i nieznacznie poprawiający się popyt dawały pewien impuls, zakłady ubojowe konsekwentnie zgłaszały trudności z przeniesieniem wyższych cen zakupu na rynek. To napięcie między silnym rynkiem żywca a słabszym handlem mięsem kształtowało nastroje przez większą część miesiąca. Informacje o trudnych warunkach sprzedaży wielokrotnie hamowały pozytywny trend i ograniczały optymizm. Pod koniec miesiąca sytuacja zaczęła się jednak stabilizować — wcześniej ograniczona podaż nieco wzrosła w związku z okresem przedświątecznym. Podaż i popyt ponownie się zrównoważyły, stabilizując ceny i uspokajając rynek.

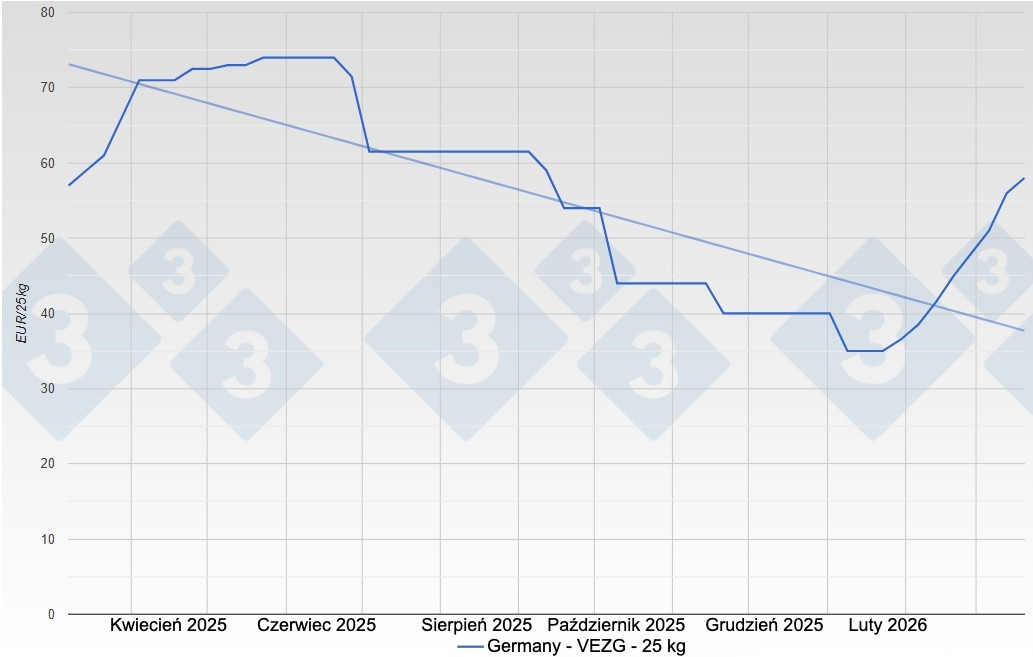

Rynek prosiąt wykazywał w marcu znacznie bardziej dynamiczny rozwój. Przez cały miesiąc podaż pozostawała ograniczona, a popyt wysoki. Prosięta sprzedawano szybko, często z koniecznością oczekiwania. W rezultacie trend wzrostowy cen z lutego początkowo się utrzymał, a pod koniec miesiąca pojawiły się oznaki stabilizacji. Odzwierciedlało to ogólnie pozytywne nastroje wśród producentów tuczników, mimo że sytuacja ekonomiczna wielu gospodarstw nadal pozostawała napięta, a marże niewystarczające.

Rynek loch rzeźnych przedstawiał bardziej zróżnicowany obraz. Podaż nie była nadmierna i zwierzęta można było sprzedawać bez trudności, jednak popyt na mięso loch pozostawał ograniczony. Wysokie zapasy po stronie kupujących oraz ogólnie wystarczająca podaż sprawiły, że ceny pozostawały stabilne, bez wyraźnej tendencji wzrostowej. W efekcie rynek loch pozostawał w cieniu bardziej dynamicznych zmian na rynku tuczników i prosiąt.

Istotne sygnały polityczne i strukturalne dla sektora trzody chlewnej w marcu

Dyskusja dotycząca dalszego rozwoju inicjatywy „Initiative Tierwohl” ponownie zyskała na znaczeniu. Planowane wygaszenie funduszu wsparcia dla prosiąt do końca 2026 roku oraz pełne przejście na identyfikowalność od urodzenia od 2027 roku stanowią poważne wyzwanie dla wielu gospodarstw. Szczególnie łańcuchy produkcyjne, które dotychczas były tylko częściowo zintegrowane, znajdują się pod presją. Wielu uczestników rynku wskazuje na potrzebę dalszych wyjaśnień, ponieważ istniejące relacje i struktury dostaw nie mogą być łatwo zmienione.

Jednocześnie widoczne jest, że regulacje prawne nadal wywierają długoterminowy wpływ. Przykładowo wdrożenie dyrektywy UE w sprawie emisji przemysłowych dla produkcji zwierzęcej spodziewane jest dopiero w 2030 roku, co daje gospodarstwom pewien poziom krótkoterminowej stabilności planowania. Mimo to presja dostosowawcza pozostaje wysoka, ponieważ rosnące wymagania środowiskowe i dotyczące dobrostanu zwierząt będą nadal przekształcać sektor i zwiększać niepewność inwestycyjną.

Kontekst międzynarodowy: europejski rynek trzody chlewnej pozostaje stabilny, choć z różnicami regionalnymi

W wielu krajach ceny rosły podobnie jak w Niemczech, wspierane przez ograniczoną podaż. Jednocześnie czynniki zewnętrzne negatywnie wpływały na perspektywy rynku. Szczególnie bariery eksportowe, takie jak ograniczenia handlowe czy choroby zwierząt, powodowały, że większa ilość produktu pozostawała w Europie i trafiała na rynek wewnętrzny. Szczególną rolę odgrywała Hiszpania, gdzie mimo ograniczeń utrzymywano wysoką produkcję, co zwiększało podaż na rynku europejskim. W efekcie rynek mięsa w Europie pozostawał dobrze zaopatrzony, co ograniczało możliwości dalszych wzrostów cen, mimo pewnego ograniczenia podaży i spadku mas ubojowych. Widoczne były także różnice między krajami — niektóre rynki reagowały dynamiczniej, inne pozostawały na niższych poziomach cenowych.

W szerszej perspektywie przewiduje się dalsze zmiany strukturalne w europejskiej produkcji trzody chlewnej. Prognozy wskazują na spadek produkcji w nadchodzących miesiącach, co wynika nie tylko z presji ekonomicznej, ale także z rosnących wymogów regulacyjnych i niepewności politycznej. Choć niektóre regiony mogą utrzymać lub nawet zwiększyć produkcję, kraje Europy Zachodniej prawdopodobnie będą musiały wprowadzić dalsze dostosowania, które obejmą również Niemcy.

W najbliższych tygodniach rynek pozostanie prawdopodobnie w stanie delikatnej równowagi. Z jednej strony widoczne są sygnały stabilności i umiarkowanego wzrostu — podaż tuczników pozostanie ograniczona, a czynniki sezonowe mogą wspierać popyt. Z drugiej strony utrzymują się wyraźne ograniczenia: zdolność rynku mięsa do absorpcji wyższych cen, bariery handlowe oraz uwarunkowania polityczne.

Kluczowym pytaniem pozostaje, czy uda się wzmocnić popyt, zwłaszcza na rynkach eksportowych, przy jednoczesnym dostosowaniu struktur produkcji. W średnim okresie spadająca podaż może działać stabilizująco, jednak w krótkim terminie rynek prawdopodobnie pozostanie spokojny — z relatywnie stabilnymi cenami i umiarkowanymi wahaniami. Dla producentów oznacza to powrót pewnego poziomu stabilności, choć bez wyraźnej poprawy rentowności i przy konieczności dalszego ostrożnego zarządzania kosztami.