Materie Prime: la volatilità e l'incertezza continuano a pesare sui nostri mercati

20-Apr-2026 (3 mesi 6 giorni fa)

Cereali

Il 28 febbraio, Stati Uniti e Israele hanno attaccato infrastrutture in Iran, provocando la morte della Guida Suprema e innescando una rapida escalation con rappresaglie iraniane e l'apertura di nuovi fronti, come il Libano. Il punto critico è stato lo Stretto di Hormuz, vitale per il commercio globale di petrolio, il cui blocco ha fatto impennare i prezzi dell'energia e aumentato il rischio di inflazione globale. Nei giorni scorsi, la mediazione pakistana ha portato a un cessate il fuoco temporaneo di due settimane, in seguito all'ultimatum di Donald Trump che chiedeva la riapertura dello stretto e l'avvio di negoziati. Tuttavia, la tregua è molto fragile: gli attacchi persistono nella regione, permangono divergenze sulla sua portata (soprattutto in Libano) e permangono dubbi sul controllo dello Stretto di Hormuz. Sebbene l'accordo abbia parzialmente calmato i mercati, la situazione rimane estremamente instabile e dipende dal consolidamento di una vera soluzione diplomatica.

Questo conflitto ha causato una notevole volatilità nel mercato petrolifero, con prezzi in aumento di oltre il 40% tra il 28 febbraio e il 20 marzo. Il petrolio Brent ha raggiunto i 119,50 dollari, per poi ritracciare e chiudere ieri a 94,75 dollari, dopo la notizia del raggiungimento dell'accordo proprio mentre stava per scadere l'ultimatum di Donald Trump all'Iran.

L'accordo per la riapertura dello Stretto di Hormuz ha fatto crollare il prezzo del petrolio, anche se resta da vedere se il cessate il fuoco reggerà, dato che la Compagnia petrolifera nazionale iraniana ha segnalato un attacco nemico alla sua raffineria sull'isola di Lavan, situata nel Golfo Persico, mercoledì, poche ore dopo l'entrata in vigore della tregua.

Il 31 marzo, l'USDA ha pubblicato il suo rapporto sulle superfici e le scorte negli Stati Uniti (Tabella 1).

Tabella 1. Intenzioni di semina e inventari negli Stati Uniti (fonte: USDA)

| Inventari trimestrali USDA (miliardi di bushels) | |||

|---|---|---|---|

| USDA, marzo 2026 | Stima Media | USDA, marzo 2025 | |

| Mais | 9 024 | 9 036 | 8 151 |

| Semi di soia | 2 105 | 2 063 | 1 910 |

| Grano | 1 300 | 1 295 | 1 237 |

| Intenzioni di semina 2026 USDA (milioni di acri) | |||

|---|---|---|---|

| USDA, marzo 2026 | Stima Media | USDA, marzo 2025 | |

| Mais | 95 338 | 94 371 | 95 326 |

| Semi di soia | 84 700 | 84 549 | 83 495 |

| Grano | 43 775 | 44 786 | 45 350 |

| Grano Invernale | 32 410 | 32 720 | 33 315 |

| Grano Primavera | 9 415 | 9 843 | 10 020 |

| Grano Duro | 1 950 | 2 050 | 2 015 |

La superficie coltivata a mais nel 2026 è stimata a 95,3 milioni di acri, superando le stime di mercato ma risultando inferiore di 3,5 milioni di acri rispetto al 2025, superficie guadagnata dalla soia. La superficie coltivata a soia, d'altro canto, è inferiore alle aspettative di mercato, pur essendo superiore del 5,5% rispetto all'anno scorso.

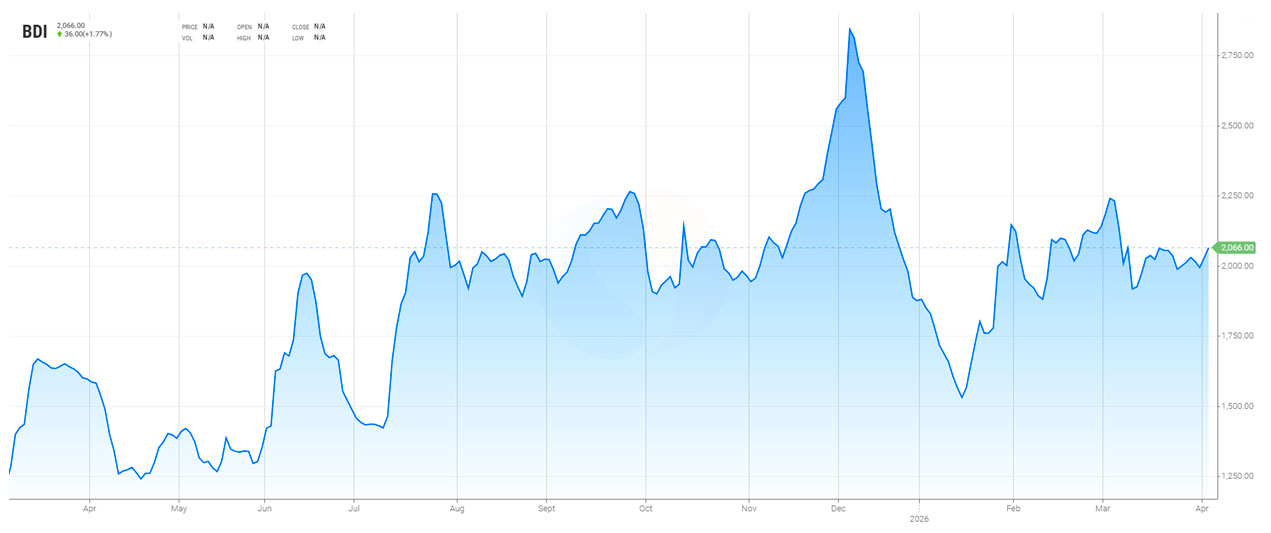

La superficie coltivata a grano è stimata a 43,8 milioni di acri, con una diminuzione del 3,5% rispetto al 2025, che rappresenterebbe la superficie più bassa dal 1919. La superficie coltivata a grano invernale è stimata a 32,4 milioni di acri, con una diminuzione del 2,7% rispetto all'anno scorso. La superficie coltivata a grano primaverile è stimata a 9,4 milioni di acri (-6%). La superficie coltivata a grano duro è di 1,95 milioni di acri, inferiore del 3,2% rispetto all'anno scorso. Con l'arrivo di tutto il grano primaverile canadese e americano nella penisola iberica quest'anno, dovremo monitorare attentamente questa diminuzione della superficie coltivata. Questo mese, il Baltic Dry Index è salito a 2066, rimanendo al di sopra della sua media quinquennale. Le tariffe di trasporto rimangono elevate a causa della guerra in Medio Oriente e del forte aumento dei prezzi del petrolio; le tariffe dall'Ucraina sono aumentate di 1 dollaro, così come quelle dagli Stati Uniti. Noleggiare navi si sta rivelando difficile e gli importatori attendono fino all'ultimo minuto per spedire le merci, nella speranza di tariffe più basse.

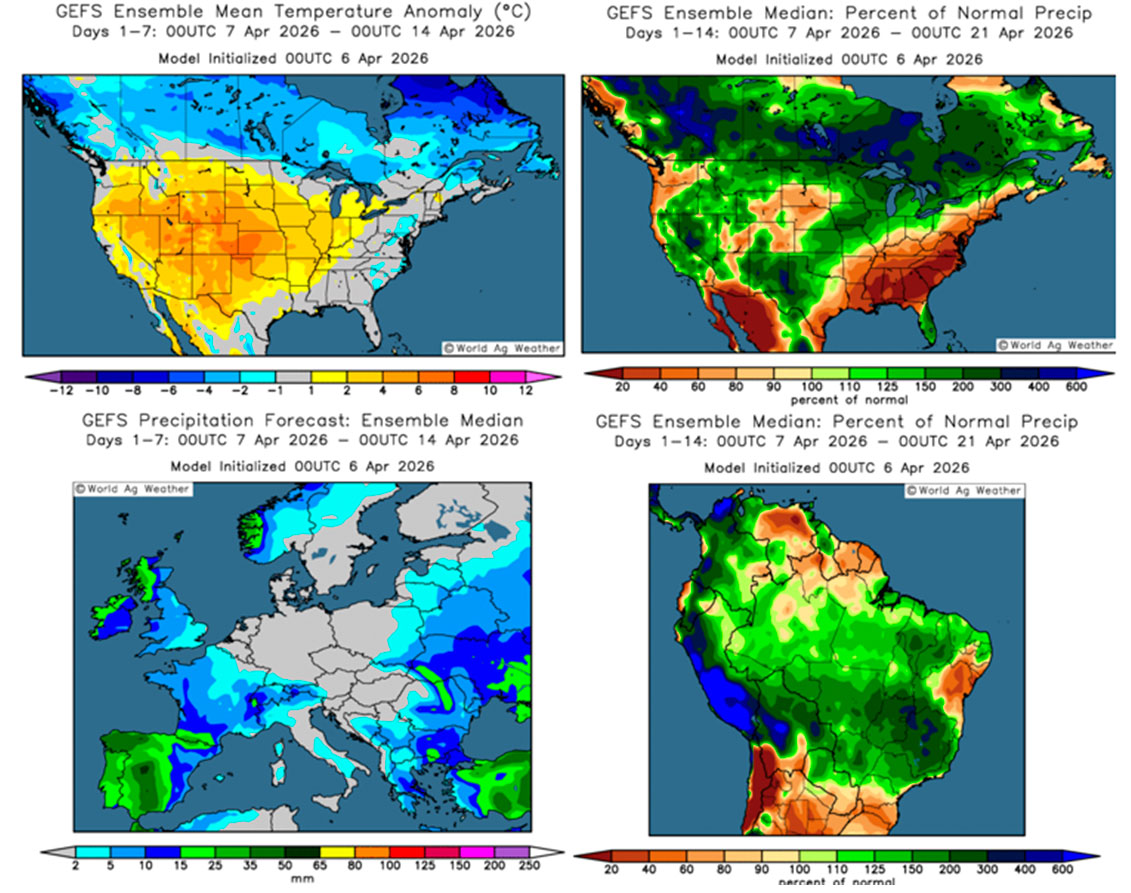

In pieno weather market, continueremo a monitorare attentamente le condizioni meteorologiche. Negli Stati Uniti, sono ancora previste piogge leggere, soprattutto nelle zone di coltivazione del grano tenero rosso invernale (SRW-Soft Red Winter) e del grano primaverile, mentre le aree di coltivazione del grano duro rosso invernale (HRW-Hard Red Winter) rimangono più asciutte e calde. Il Kansas presenta ancora una situazione meteorologica molto divisa, con maggiori precipitazioni a est e minori a ovest.

L'Europa orientale e la regione del Mar Nero mantengono un andamento più umido, mentre l'Europa occidentale sta diventando più secca.

In Sud America, l'Argentina continua a ricevere piogge, in particolare nel nord e a Buenos Aires, mentre il Brasile sta registrando abbondanti precipitazioni in gran parte del paese. Questo è positivo per il raccolto della "safrinha", ma potrebbe ritardare la raccolta.

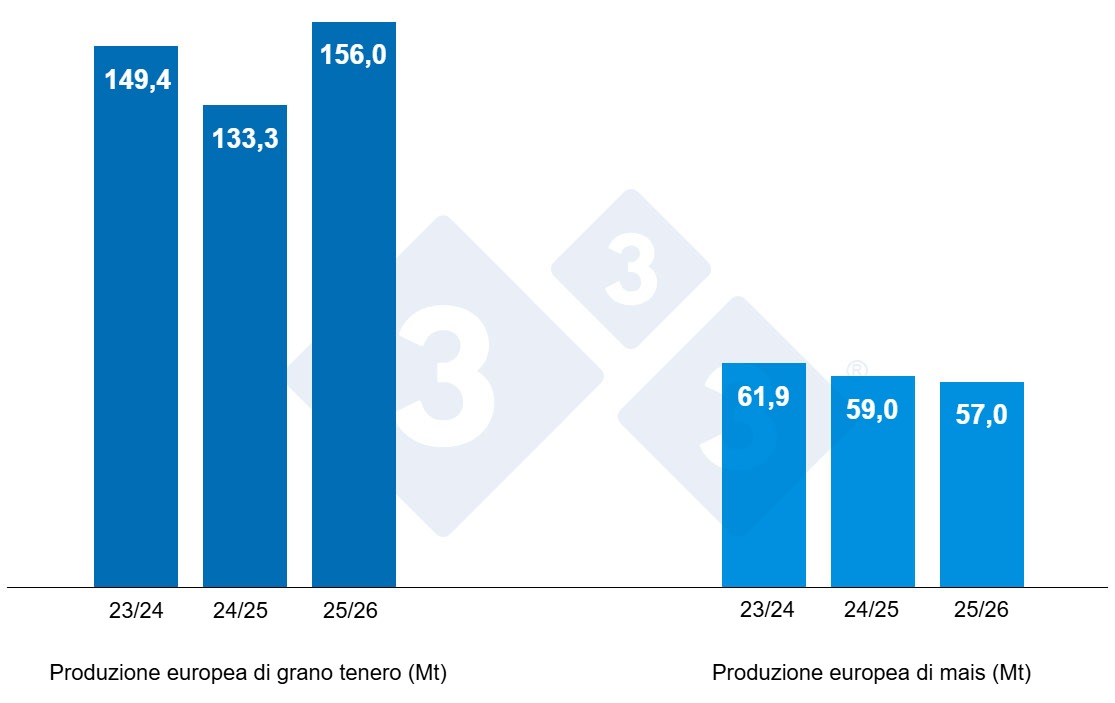

Nel suo rapporto di marzo (Tabella 2), il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) ha aumentato di 300.000 tonnellate le previsioni di produzione globale di grano per la stagione 2025/26, portandole a 842,1 milioni di tonnellate (Mt), con un incremento di 41,7 Mt rispetto all'anno precedente, trainato dalla maggiore produzione in Ucraina (+1 Mt) e Kazakistan (+400.000 Mt), mentre la produzione è diminuita in Australia (-1 Mt).

La produzione globale di mais per il 2025/26 è stata rivista al rialzo di 1,5 Mt, raggiungendo quota 1.297,4 Mt, 66,8 Mt in più rispetto alla stagione precedente, con una maggiore produzione in Ucraina (+1,7 Mt) e Brasile (+1 Mt), mentre la produzione è diminuita in Argentina (-1 Mt). Osserviamo che le importazioni dell'UE rimangono a 19,5 milioni di tonnellate (700.000 tonnellate in più rispetto a un anno fa) e quelle cinesi a 8 milioni di tonnellate (6,2 milioni di tonnellate in più rispetto al 2024/25), rendendo la Cina il terzo maggiore importatore al mondo, dopo Messico e UE.

Tabella 2. Previsioni USDA di marzo 2026 sulla produzione di cereali e variazione rispetto alle previsioni di febbraio 2026 (milioni di tonnellate).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 800,4 | 0,0 | 842,1 | 0,3 |

| Mais | 1230,6 | 0,0 | 1297,4 | 1,5 |

| Produzione europea (Mt) | ||||

| Grano | 133,3 | 0,0 | 156,0 | 0,0 |

| Mais | 59,0 | 0,0 | 57,0 | 0,0 |

Secondo l'USDA, nel 2024/25 il raccolto globale di grano si è attestato a 800,4 milioni di tonnellate, 8,9 milioni di tonnellate in più rispetto al 2023/24, mentre quello di mais a 1.230,6 milioni di tonnellate, 543.000 tonnellate in meno rispetto al 2023/24. Sottolineiamo che le importazioni dall'UE sono rimaste a 18,8 milioni di tonnellate e quelle dalla Cina a 1,8 milioni di tonnellate.

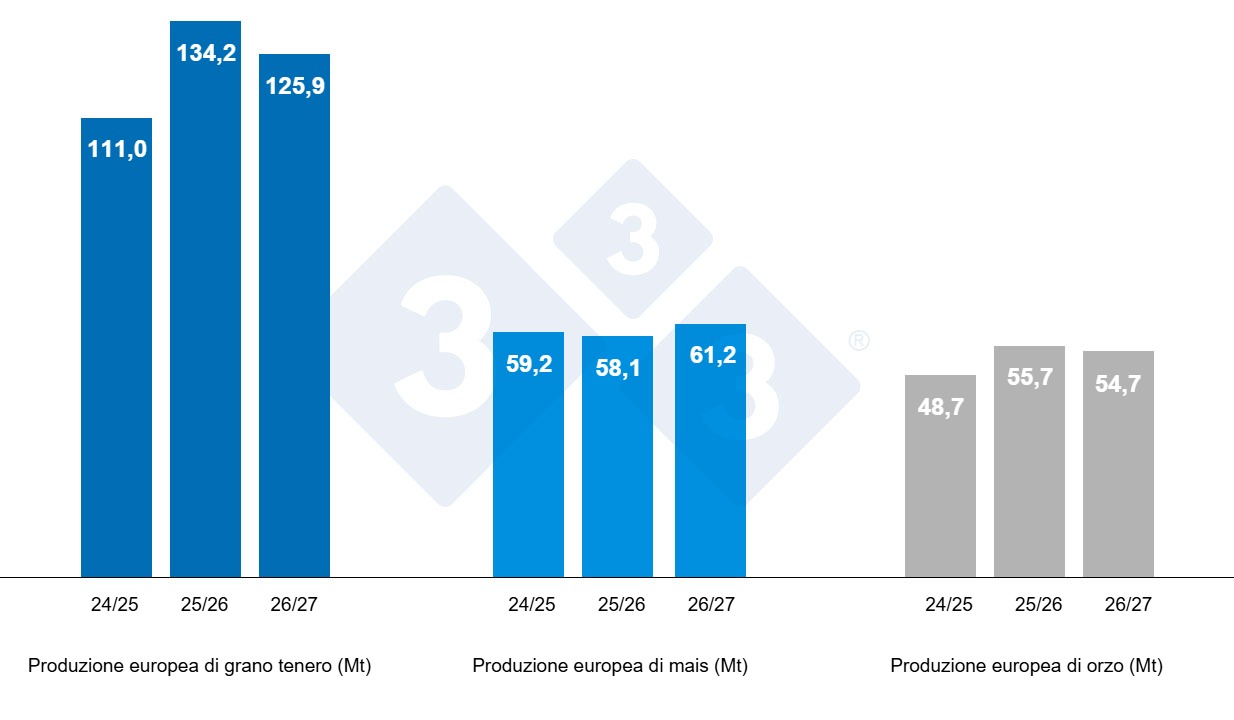

Come illustrato nella Figura 4, la Commissione europea ha pubblicato questo mese le prime stime per la stagione 2026/27, prevedendo una produzione di grano tenero pari a 125,9 milioni di tonnellate (Mt), 8,3 Mt in meno rispetto alla stagione 2025/26; una produzione di mais pari a 61,2 Mt, 3,1 Mt in più rispetto all'anno precedente; e una produzione di orzo pari a 54,7 Mt, 1 Mt in meno rispetto all'anno precedente.

Per la stagione 2025/26, la Commissione mantiene la produzione di grano tenero a 134,2 Mt (23,2 Mt in più rispetto alla stagione 2024/25) e quella di orzo a 55,7 Mt (7 Mt in più rispetto alla produzione di quest'anno), riducendo al contempo la produzione di mais di 100.000 tonnellate, portandola a 58,1 Mt (1,1 Mt in meno rispetto all'anno precedente).

Analizzando le differenze di prezzo, si nota che il mais si attesta attualmente intorno ai 225 €/t (10 € in più rispetto all'inizio di febbraio) per la consegna immediata al porto di Tarragona (Spagna), il grano intorno ai 229 €/t per la consegna immediata al porto di Tarragona (12 € in più rispetto all'inizio di febbraio e 4 € in più rispetto al mais), e l'orzo arrivo Lleida intorno ai 217 €/t (7 € in più rispetto all'inizio di febbraio e 12 € in meno rispetto al mais arrivo Lleida). I prezzi dei cereali sono in forte aumento a seguito del robusto rialzo dei prezzi del petrolio, e a causa dell'incertezza sulle tariffe di trasporto dopo l'inizio della guerra in Medio Oriente, e dell'incapacità di acquirenti e venditori di raggiungere un accordo sui prezzi, gli agricoltori sono restii a vendere e gli acquirenti attendono una correzione.

Il prezzo del grano nazionale spagnolo è superiore di 6 € rispetto al prezzo di porto, a 235 €/t, e inferiore di 1 € rispetto al grano francese. Il mais nazionale spagnolo è superiore di 4 € rispetto al prezzo di porto, a 229 €/t, mentre il mais francese è superiore di 2 €, a 231 €/t.

Oleaginose

Il prezzo della farina di soia è aumentato di 86 €/t, raggiungendo i 410 €/t rispetto all'inizio di febbraio, nonostante i solidi fondamentali del mercato. Tuttavia, le difficoltà nell'importazione di farina stanno frenando il mercato a causa del forte aumento dei costi di trasporto e dell'attesa dei nuovi obblighi in materia di biodiesel da parte dell'EPA. Inoltre, la disponibilità limitata al porto di Tarragona (Spagna) fino alla seconda settimana di aprile ha contribuito all'aumento dei prezzi della farina di girasole, che è cresciuta di 9 €/t arrivando a 274 €/t, e della farina di colza, che è aumentata di 20 €/t raggiungendo i 260 €/t, seguendo l'andamento della farina di soia.

Tra febbraio e marzo, il prezzo dell'olio di soia è aumentato di 120 €/t, arrivando a 1230 €/t, quello dell'olio di palma di 96 €/t, raggiungendo i 1149 €/t, e quello dei grassi animali di 70 €/t, arrivando a 1065 €/t, sostenuti dall'aumento dei prezzi del petrolio.

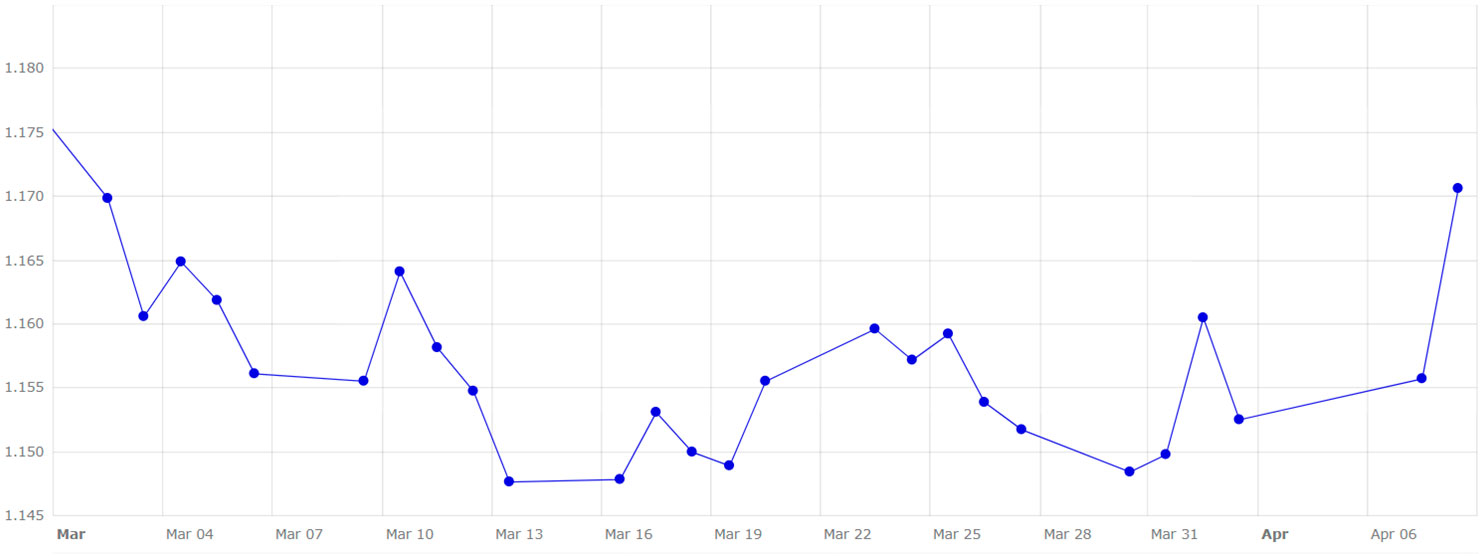

Cambio euro / dollaro

Nel corso del mese di marzo, l'euro si è rafforzato leggermente rispetto al dollaro (Grafico 5).

Il tasso di cambio euro/dollaro è aumentato dello 0,1%, raggiungendo quota 1,1706. Durante questo periodo, l'euro ha oscillato tra 1,15 e quasi 1,17 dollari, in un contesto di elevata volatilità. Le tensioni geopolitiche in Medio Oriente e la forza del dollaro come bene rifugio, unitamente alle aspettative di una politica monetaria prudente da parte della FED e all'aumento dei prezzi del petrolio, stanno rafforzando il rischio di inflazione. Nel frattempo, l'inflazione nell'eurozona è salita al 2,5%, trainata dai prezzi dell'energia, mentre la BCE rimane cauta riguardo a futuri rialzi dei tassi di interesse in un contesto di deterioramento della fiducia nell'economia.

Nel corso del mese di aprile, dovremo monitorare attentamente l'evoluzione del conflitto tra Stati Uniti, Israele e Iran, in particolare se il cessate il fuoco di due settimane reggerà e se verrà raggiunto un accordo di pace durante questo periodo, nonché il suo impatto sulla valuta e sui prezzi del petrolio. Seguiremo inoltre con attenzione il potenziale accordo commerciale tra Stati Uniti e Cina, la conferma dell'aumento degli acquisti cinesi di soia statunitense da 12 a 20 milioni di tonnellate e il prossimo rapporto mensile del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) previsto per giovedì 9 aprile 2026.