Report USDA di Giugno 2013: riflessi sui prezzi dell'alimentazione suina

24-Giu-2013 (13 anni 28 giorni fa)

Questo primo articolo vi propone la nostra interpretazione dei dati forniti mensilmente dall’USDA( il dipartimento dell’agricoltura degli Stati Uniti,) e i suoi riflessi sul mercato italiano. Questa organizzazione governativa entro il 12/13 di ogni mese rilascia una stima sull'andamento delle principali colture e dei loro consumi a livello mondiale. La nostra analisi prende in considerazione i principali grani e semi oleosi che compongono l’alimentazione dei suini .

Iniziamo dalla campagna 2012/2013 nel Mondo:

Tab.1 Campagna 2012/2013 Mondo (milioni di tonnelate metriche)

|

Raccolto |

Delta Maggio % | Consumi | Delta Maggio% | Magazzino | Delta Maggio% | % Magazzino/ Consumi | |||||||

| Complesso grani | 2252 | -0,10 | 2.283,00 | 0.0 | 438.90 | 0,20 | 19 | ||||||

| Frumento | 655,59 | 0 | 675,19 | 0,0 | 179,87 | -0,20 | 27 | ||||||

| Mais | 855,72 | 0,20 | 863,71 | -0,1 | 124,31 | -0,90 | 14 | ||||||

| Soia | 267,61 | -0,60 | 261,19 | -0,1 | 61,21 | -2,00 | 23 | ||||||

L’USDA (Tab. 1) ha rivisto al ribasso tutte le previsioni del mese di maggio sulla campagna 2012/2013. In particolare, la soia ha visto una riduzione dei magazzini del 2% concentrata prevalentemente negli Stati Uniti. Questa riduzione e il probabile slittamento del raccolto, a causa dei ritardi di semina, manterrà elevata la tensione sui prezzi per i contratti con scadenze anteriori al raccolto.

E ora guardiamo la campagna 2013/2014 Mondo:

Tab.2 Campagna 2013/2014 Mondo (milioni di tonnelate metriche)

|

Raccolto |

Delta Maggio | Consumi | Delta Maggio | Magazzino | Delta Maggio | % Magazzino/ Consumi | |||||||

| Complesso grani | 2425,05 | -035% | 2390,51 | -0,105 | 473,45 | -1,40% | 20% | ||||||

| Frumento | 695,86 | -0,70% | 694,48 | -0,105 | 181,24 | -2,80% | 26% | ||||||

| Mais | 962,58 | -0,30% | 935,06 | -0,20% | 151,83 | -1,80% | 16% | ||||||

| Soia | 285,3 | -0,10% | 272,83 | 0,10% | 0,7368 | -1,70% | 27% | ||||||

Con la previsione di Giugno, l’USDA (Tab. 2) ha rivisto al ribasso i raccolti della campagna 2013/2014, iniziando a prendere in considerazione l’impatto della forte piovosità sulla semina.

Confronto tra campagne 2012/2013 e 2013/2014 Mondo:

Tab. 3 Confronto tra campagne 2012/2013 e 2013/2014 Mondo (milioni di Ton.M.)

| Raccolto % | Consumi % | Magazzino% | |

| Complesso grani | 7,65 | 5,19 | 4,68 |

| Frumento | 6,14 | 2,86 | 0,76 |

| Mais | 12,49 | 8,26 | 22,14 |

| Soia | 6,61 | 4,46 | 20,37 |

Nonostante la revisione al ribasso, il differenziale tra la campagna 12/13 e quella 13/14 (Tab 3) rimane ancora largamente positivo, in particolare per il mais che vede un incremento del raccolto a livello mondiale del 12,49%. I magazzini, dopo aver toccato il minimo nell’annata 12/13, con l’attuale dovrebbero vedere un incremento del 22%.

E ora guardiamo la campagna 2013/2014 Europa:

Tab. 4 Campagna 2013/2014 Europa (milioni di tonnellate metriche)

| Raccolto | Delta Maggio % | Consumi | Delta Maggio % | Magazzino | Delta Maggio % | |

| Frumento | 134,44 | -1,00 | 122,75 | -0,80 | 11,51 | -20 |

| Mais | 63,88 | 0,10 | 67,8 | 0,15 | 5,04 | 2 |

| Soia | 1 | 0,00 | 13,02 | 0,00 | 0,45 | 0 |

Per quanto riguarda la produzione europea, l’USDA (Tab 4) ha rivisto al ribasso la produzione di frumento, con conseguente riduzione dei magazzini del 20%. Il mais è rimasto stabile con un leggero incremento dei magazzini.

Tab. 5 Confronto tra campagne 2012/2013 e 2013/2014 Europa (millioni di ton. metriche)

| Raccolto % | Consumi % | Magazzino % | |

| Frumento | 4,07 | 2,29 | 23,50 |

| Mais | 12,76 | - 0,15 | 13,00 |

| Soia | 16,28 | 1,56 | 7,14 |

Per quanto riguarda il differenziale tra la campagna 2012/13 e l’attuale, l’USDA (tab.5) prevede un buon incremento della produzione e dei magazzini, in particolar modo per il mais che vede un incremento della produzione del 12,76% e dei magazzini del 13%. Riguardo al frumento, l’USDA prevede particolari problemi all’export da parte europea che faranno incrementare di conseguenza i magazzini del 23,5%.

Di seguito vi proponiamo le stime per l’Italia e per i principali paesi che con le loro produzioni possono influenzare il prezzo sul mercato locale per il mais (tab. 6) e soia (tab.7).

| Mais | Produzione 2012/2013 MMT | Produzione prevista 2013/2014 MMT | Delta MMT | Delta % 2012 vs 2013 |

| Italia | 7,59 | 8 | 0,41 | 5,4 |

| Francia | 15,23 | 16 | 0,77 | 5,1 |

| Ungheria | 4,74 | 8 | 3,26 | 68,8 |

| Romania | 6,1 | 8,8 | 2,70 | 44,3 |

| Serbia | 3,5 | 7 | 3,50 | 100 |

| Ucraina | 20,92 | 26 | 5,08 | 24 |

| Soia | Produzione 2012/2013 MMT | Produzione Prevista 2013/2014 MMT | Delta MMT | Delta % 2012 vs 2013 |

| USA | 82,06 | 92,26 | 10,20 | 12 |

| Brasile | 82 | 85 | 3,00 | 4 |

| Argentina | 51 | 54,5 | 3,50 | 7 |

| Ucraina | 2,41 | 2,8 | 0,39 | 16 |

Dall’analisi delle situazioni locali dell’USDA abbiamo selezionato le informazioni più legate al mercato Italiano.

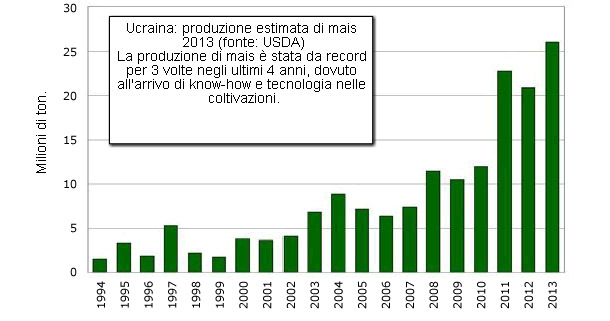

Ucraina: la produzione di mais è rivista al rialzo del 24% rispetto al raccolto 12/13 raggiungendo le 26 MMT (milioni di tonnellate) + 5 MMT rispetto al precedente, (vedi grafico 1).

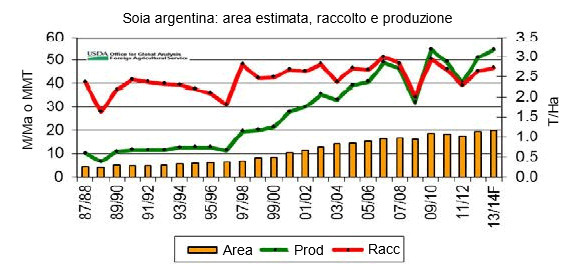

Argentina: la produzione di soia è vista al rialzo del 7% raggiungendo le 54,5 MMT. La F2 mostra un rialzo nella produzione, nell’area dedicata e nella resa per ettaro.

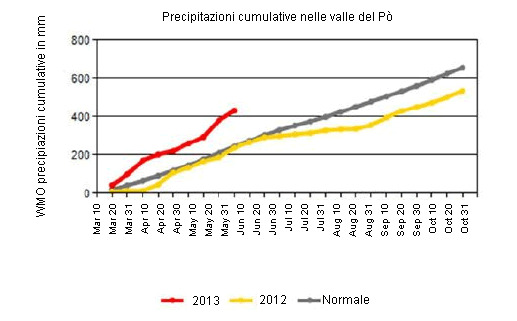

Italia: l’USDA ha rivisto al ribasso la produzione di mais a causa delle forti piogge F3 (grafico piogge).

La stima per la campagna 13/14 è di 8 MMT, + 5% rispetto alla precedente sfortunata campagna. La stima della resa è di 91 q.li per ettaro. Nella foto F4 si può vedere lo stato dell’avanzamento del raccolto rispetto alla media degli anni precedenti: le zone che dal bianco tendono al verde hanno masse vegetali superiori alla media, mentre quelle che tendono al giallo-marrone sono sotto la media.

Conclusioni

La revisione ribassista dell’USDA dei magazzini finali della campagna 2012/2013 e il probabile ritardo nei raccolti 2013/2014 di Mais e Soia, potrebbero spingere i prezzi al rialzo per i contratti precedenti il raccolto. La campagna 2013/2014 è prevista abbondante per Mais e Soya mentre per il frumento la situazione è prevista stazionaria, tuttavia prima che il mercato trasformi questa previsione in ribasso si dovrà aspettare che i rischi climatici dell’emisfero nord siano passati.